平安大小福星重疾险,到底怎么样

七月,新平安福19Ⅱ还在轰动着朋友圈,平安人寿又将推出了终身重疾险产品——大小福星重疾险。

保险在外行看来,就是一个任人打扮的小姑娘,难辨真假。每次平安推出的新产品,就备受关注,平安人寿憋了那么久,终归要发出大招了吗?

大小福星重疾险不是一款产品,而是有两款产品组成,分别是大福星重疾险与小福星重疾险。

看名字大家可能就会猜到,大福星重疾险是主打成人重疾险的产品,小福星重疾险是主打儿童重疾险的产品。

那么今天,多保鱼就给大家来说说这款产品,往下看~

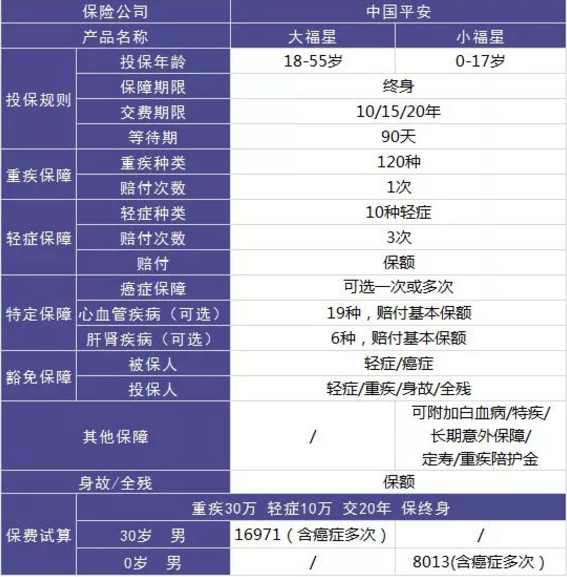

一、大小福星少儿重疾基本形态

看完了投保规则,我们再来看一下具体的保障内容:

1、基本部分(可单独投保):

重大疾病保险金:120种重疾保障,仅赔付1次,赔付100%基本保额。赔付后,合同终止。

少儿特定重疾保险金:15种少儿特疾保障,仅赔付1次,赔付100%基本保额。赔付后,合同依然有效。

2、可选部分:

重大疾病陪护保险金:25周岁前罹患重疾,按月赔付,每份每月2000元,连续赔付6个月。累计达6个月时,合同终止。若未满6个月时被保人不幸身故,则将剩余重疾陪护金一次性赔付给受益人,合同终止。

少儿特定重疾陪护保险金:25周岁以前罹患重疾,按月赔付,每份每月2000元,连续赔付6个月。赔付后,合同依然有效。

特定轻症疾病保险金:10种特定轻症疾病保障,若不幸确诊,赔付20%基本保额,每种限赔付1次,累计赔付3次,累计达3次时,合同终止。

虽然小福星的轻症保障只有10种,但好在轻微脑中风、不典型心梗、冠状动脉介入术等高发轻症都有了。

论保障全面性,当然不如那些三四十种轻症的重疾险,但小福星也算勉强合格。这是一项可以自由附加的责任,个人建议轻症也是很重要的,除非预算严重不足,不然都应该附加。

身故保险金:18周岁前,赔付已交保费;18周岁以后,赔付100%基本保额。合同终止。

被保人豁免:轻症、重疾豁免后期保费,合同依然有效。

二、平安大小福星重疾值买吗?

怎么看这这款保险值不值得买呢?我们还是要看各自的需求。如果你只考虑平安的重疾险产品,多保鱼给你详细分析一下~

那么结合之前的几款产品各的优缺点,多保鱼在这也跟大家讲讲~

①平安福2019Ⅱ

自 2013 年上市以来,平安福每年都会升级,保障也在不断健全。

故而我们今天讨论的平安福2019Ⅱ在保障和条款方面已然做的不错了:

缴费年限灵活,最多可30年缴费

100种重疾保障,较为全面

50种轻症保障,并且已包含多数高发轻症,赔3次

身故赔保额

可附加投保人与被保人豁免

可选恶性肿瘤赔付

寿险保额可与重疾险相等

取消意外险的捆绑

除此之外还有其自身的两大亮点:

运动增保额:投保两年内,运动达标可以提升保额;

患轻症增保额:70 岁前赔付过轻症,每赔付 1 次,重疾保额增加 20%,最多可以增加 60%。

那么平安福2019Ⅱ没有缺点了吗?

不,有的。总的来说,它还是贵!很贵!大概比同类型保障的重疾险贵30-50%。

所以如果大家真的挺喜欢平安,比较相信大公司,预算也充足,那么这款平安福2019Ⅱ可以买,它在保障方面也已经升级得不错;

但如果预算有限,那么建议选择其他更多性价比高的产品。

②大福星

大福星是一款较为简单的重疾险产品,它没有太多复杂的条款:

120种重疾保障

10种轻症,赔3次

身故赔保额

可附加投保人与被保人豁免

可附加恶性肿瘤赔付

因为简单,大福星会有一些不全面的地方。

轻症只有10种,虽然包含了最为高发的极早期恶性肿瘤,轻度脑中风,不典型心梗等,但也只能算勉强合格,和市面上其他保轻症的重疾险没啥可比性;

重疾虽有120种。因为原本行业就规定的25种重疾就已经占到重疾险理赔率的95%,所以总共保100种重疾还是120种,区别都不大。

一言概之,如果觉得平安福2019Ⅱ太贵,那么可以选择这款大福星,保费1万上下(不加任何附加险),已经算平安成年人重疾险中价格很低的产品了;

当然,你也得先明确,这份保险的保障够不够你用,别为了省些保费而买了不适合自己的鸡肋产品。

③守护福

守护福是平安在去年4月上市的产品,也是一款终身型重疾险:

80种重疾保障

30种轻症,赔3次

身故赔保额

可附加恶性肿瘤赔付

值得一提的是,这款和平安福一样,可以运动涨保额,也能70岁前患轻症后涨保额。

缺点也很明显,轻症保障比不上升级后的平安福,很多高发轻症都不保。

所以如果不缺钱,还是选平安福好一些;

如果预算有限,且不是很在意轻症保障的话(当然锦妹还是劝大家在意一下……),守护福价格比平安福低一些,可以考虑购入。

④小福星

投保年龄:0-17岁

保障责任:120种重疾+10种轻症+15种少儿特疾+身故责任

保障期间:终身

交费期间:20年

等待期:90天

可附加:被保人重疾+轻症豁免

特色亮点:可附加少儿疾病陪护金

跟大福星很像,它们都是平安福的简化版。小福星就是少儿平安福的简化版。

它的不少保障内容都做了简化,但疾病陪护金仍然有:

重大疾病陪护金2000/份x6个月

少儿特疾陪护金2000/份x6个月

产品缺点也很明显,轻症保障不够全面,同时赔付比例显得较低,性价比并不太高。

多保鱼大概算了下,一个刚出生的孩子投保小福星的话,50万保额,20年缴费,保终身,保费为6070。

这六千多的保费其实仍然比市面上大部分产品贵,保障也不全,跟平安福比也就便宜了一千来块。

总结:主观来讲,多保鱼觉得小福星有种努力做了简化,想推出一个较为低廉的产品却成了鸡肋的感觉。

个人建议,要是不缺钱的话不如直接投少儿平安福;

预算有限的话,直接考虑其他非平安的、性价比高的产品

三、热销产品对比分析

大福星更像个折衷的产品,保障差了点意思,但价格又比平安福2019II便宜,而且最低15万保额起,购买门槛又相对低了点。

所以如果你实在喜欢平安的品牌,可以结合实际情况挑选。

如果你更加看重的是产品保障,而不是品牌,也可以考虑性价比更加高的网销产品。

直接说结论:

如果追求性价比:可以考虑康乐一生2019,不仅重疾、轻症、中症都包含,而且可以多次赔付,含有身故责任,价格也非常有竞争力。

如果看重癌症保障:可以考虑升级后的备哆分1号,光大永明的嘉多保;这两款产品都可以附加癌症多次赔付,保障上更好。

如果身体有异常:倍加尔保、备哆分、哆啦A保旗舰版都有智能核保,根据投保提示回答问题,可以立刻获得核保结论,十分方便。

这些重疾多次赔付的产品,不但保障要比一些大公司的产品要好,价格也更有优势。

多保鱼看来,如果你不是过度追求品牌的话,这些产品无疑是更好的选择。

买保险就是买保额,如果在预算有限的情况下,为了追求品牌而降低重疾保额,那么保障就大打折扣了。

四、多保鱼总结

平安大小福星相对于平安之前的产品,都增加了重疾保障疾病的数量,加大了重疾保障的力度,另一方面,减少了轻症保障疾病的数量,轻症保障力度不够。

在价格方面,相对于平安人寿之前的产品和其他大公司同类产品,平安大小福星的性价比都相对高一些。

相对于其他小众公司的产品来说,平安大小福星的性价比不是最好的,因此预算不是很多的消费者可以选择性价比更高的产品。

当然,如果你对平安人寿的产品更为信赖的话,或者对平安有着特殊的情怀,有着忠实的品牌信仰,也可以选择投保平安小福星。

希望今天的文章能帮到你,也欢迎分享给身边的朋友