保险理赔包含哪些内容,如何定义理赔伤残标准?

买保险千日,用保险一时。虽然买保险肯定不是冲着理赔去的,但是真碰到事儿了有保险咱也更有底气不是。

不过许多朋友在购买保险的时候,还是会对保险理赔有些顾虑,今天我们就来聊聊有关理赔的事情,包括理赔的流程,理赔资料如何准备,理赔的时效等问题。

01 /

这些情况,保险公司一定会拒赔

买保险时,很多人都会担心保险公司会不会故意拒赔,其实保险合同在生效的那一刻,就产生了法律效力。保险公司敢违背合同、故意不赔钱?那就是违法,是会吃官司的。

之所以有人认为保险公司会故意拒赔,大概率是买错了保险:不适合自己;或者没搞清楚保险合同。

关于可能会被保险公司拒赔的原因保鱼君做了一张表:

没有一家保险公司是靠“拒赔”来挣钱的。保险公司拒赔也从来不是毫无道理的,但保险公司和消费者之间因信息不对称、认知不对等,所以很容易产生误会。既然是误会,那就一定有办法解决的。

只要符合保险条款中保险事故定义的理赔,无论你买的是大公司还是小公司的保单,保险公司一定会赔,槪无例外。

各地保监局也会提供消费者保护机制,你们可以上保监会官网查找您居住所在地保监局的联系方式,在有纠纷的时候,这个是比直接找保险公司客服更管用的方法。

02 /

保险的理赔流程、资料准备

不同的险种要准备的理赔材料是不一样的,通常情况下,只要符合保险合同约定的理赔条件,同时理赔资料齐全,保险公司都会正常理赔。

关于理赔以下这几点是我们重点要注意的:

2.1 关于报案:

首先,不是每个人都有资格向保险公司报案的,保险公司对报案人的身份是有所限制的,不然保险公司的理赔部门会陷入混乱的。

报案人顺序一般是:投保人、被保险人、受益人或其他有权领取保险金的人。

2.2 关于理赔时需要的材料

想要顺利拿到理赔金,肯定得把需要的材料给备齐了。材料的齐全和真实性关于到我们理赔的时效!

1)理赔申请书;

2)保险合同;

3)被保险人法定有效身份证明;

4)申请人的法定有效身份证明及关系证明;

这4项理赔材料是报案时必备的,其次,不同的险种所需要的保险事故的证明资料也是非常不一样的。

如果你的资料准备不够齐全的话,保险公司在对其他资料进行整理鉴定之后,会让你一次性补交剩余相关材料。

每个险种最重要的准备材料是什么?理赔流程是怎么样的,我们多久能拿到理赔金呢

重疾险需要的就是诊断证明书、门诊病历,住院、出院小结。

医疗险报销最关键的就是医院收据和住院清单,各种收费凭证,门诊病历等明细资料。如果有遗漏了,一定记得去医院补开,还要加盖公章。

寿险最重要的是医疗机构出具的死亡证明,或法院宣布的死亡证明书:户口本注销证明。

意外险如果是意外医疗报销需要准备的理赔材料同医疗险差不多。

通常情况下,只要符合保险合同约定的理赔条件,同时理赔资料齐全,保险公司都会正常理赔。

但需要注意的是,因为保险买卖双方的信息不对称,有些情况非常容易出现理赔纠纷。

03 /

保险金给付流程

3.1 材料核定需要多久?

收到证明后,保险公司会在一定日期内对相关证明做出核定,有些是5天,有些是10天,具体天数参照保险条款。情形复杂的,在30日内作出核定,但合同另有约定的除外。

3.2 什么时候给付?

如果核定之后确认事故属于保险责任的,保险公司会在与被保险人或者受益人达成给付保险金的协议后10日内,履行给付保险金义务。这个时限天数视具体条款而定,但大部分保险公司对于责任认定清晰的事故,都会采取尽快理赔。

保险公司核定后,对于不属于保险责任的,应当自作出核定之日3日内向被保险人或受益人发出拒绝给付保险金通知书,并说明理由。

无论理不理赔,保险公司都有时限要求的,不会故意拖延理赔时限。对于不理赔的决定,也会及时向客户给出反馈,并说明拒赔理由。如果用户对于保险公司的拒赔理由不认可,则可以选择协商、仲裁或者诉讼等3种解决方式。

04 /

如果被拒赔了怎么办?

如果理赔出现问题了,可以选择协商、仲裁、诉讼和向保监会投诉。

说实在的,国内的保险公司在保监会的监管下,故意不赔的情况非常少。但是事情也难免有意外,如果对保险公司给出的拒赔理由不服气,也是有N种方法来对付保险公司的。

直接拨打“12378”保险消费维权投诉热线投诉,这个号码是保监会专门开通的,大部分情况下非常好使。

可以采取邮寄投诉材料的方式提出投诉,邮寄到保监会、或者你当地的保监局。

找律师,向法院提起诉讼。

可以直接到保监会及其派出机构指定的信访接待场所当面投诉。

注:各级保险监管机构的通讯地址可在其官方网站查询。

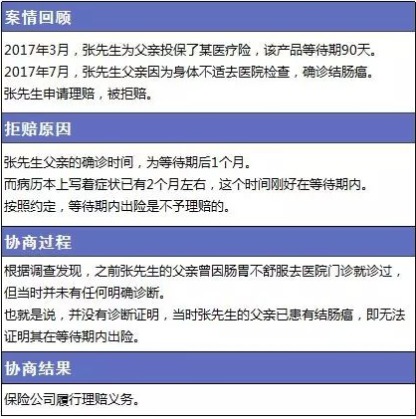

而且,这些渠道还真的不是摆设,保鱼君以前专门写过一篇文章就是保险公司拒赔改理赔的,截个图回顾一下:

说句大实话:在诉讼环节,法律是会约束强势方,所以只要不是故意占保险公司便宜的话,通常法律都会维护你的合法权益的。

国内的保险公司在保监会的监管下,通常情况下不会故意不赔的。只要我们理由正当合理,就可以据理力争,保险公司只能老老实实的赔钱

以上这些是最基本的,但是有几点我们必须需要知道:保险不是买的多就赔得多,有一些是多买就多赔的,比如说:意外险、寿险、重疾险。有一些保险是多买也不会多赔,比如说:医疗险、家财险等等他们多买也不会多赔。

05 /

保鱼君总结

虽说很多人可能发生了保险事故之后才会关注到理赔的事情,但是所谓“有备无患”,如果一开始就了解了关于理赔的知识,那么真正事故发生的时候才能从容应对!

“授之以鱼不如授之以渔”,希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:多保鱼。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。