信泰i立方多次赔付防癌险:重疾险的好搭档

十年前,我们“谈癌色变”。十年后的今天,癌症依旧是人类进程上的一大难题。就算当时治疗好了,之后不复发的几率又有多少呢?前段时间尊享e生Plus针对癌症治疗,推出了质子重离子保障。其实,最近还有一款新上线的防癌险更应引起我们的关注,那就是信泰i立方多次赔付防癌险。

一、你的癌症保障足够了吗?

癌症发病率根据2017年2月国家癌症中心发布的中国最新癌症数据表示:全国每天约1万人确诊癌症,约有7700人的生命被癌症夺走40岁之后发病率快速提升,80岁达到高峰50岁以下,成年女性发病率均高于男性到85周岁时,一个人患癌风险约为36%肺癌为发病率、死亡率双率第一死亡率最高的癌症主要是肺癌和消化系统癌症甲状腺癌快速上升男性患前列腺癌和肠癌风险最高女性患乳腺癌和甲状腺癌风险最高……看了这些,你还认为癌症离你很远吗?

癌症有多难治在医学上有“5年生存率”的说法:如果癌症患者经手术治疗能生存5年以上,即可认为肿瘤被治愈的可能性为90%。如果在治愈的5年内如果没有复发、转移,则之后再次复发的几率就比较小了。但这只是概率问题,还有10%的患者在5年后癌症复发或转移了。因此癌症的治疗不是一蹴而就的,癌症患者在治疗后五年期内及其后,需要定期复查,积极配合医生治疗。在癌症治疗过程中,癌细胞是很难彻底根除的,一般是经过持续的治疗控制住癌细胞的生长,把病情控制在可控范围内。这个过程是漫长并且充满未知的,这也是为什么癌症会如此可怕的原因。

有哪些癌症保障产品那么在健康险中,有哪些险种可以保障医疗险。现在市面上几款热销的百万医疗险都设计了癌症0免赔,可见对癌症的重视程度。一般重疾险。对癌症通常只赔付一次。附加癌症多次赔付的重疾险。在对重大疾病保障的同时,对癌症进行额外赔付,可赔付多次。防癌险。只对恶性肿瘤进行赔付。

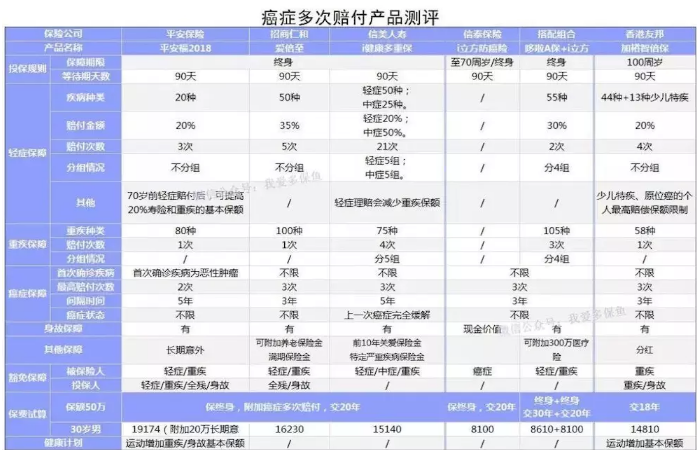

二、癌症多次赔付产品测评?

多保鱼选取了几个市面上风比较大的含有癌症多次赔付的产品,跟信泰i立方防癌险进行了一个横向测评,大家先来感受一下

香港友邦 加裕智倍保重疾理赔金:重疾理赔金=基本保额100%+累计周年红利及利息+终期分红(如有)-任何预支赔偿。而香港友邦保险公司也明确了分红是不固定的,并且采用的是美式分红派发。提供一部分非保证周年紅利,该红利可以选择取出来,或者抵扣保费,相当于保单的这部分红利具有了流动性。红利在下列情况可提取:

(1)退保时;

(2)被保人身故时

(3)理赔时(终期分红将根据赔偿比例而计算)另外,加裕智倍保还推出了健康运动的活动,首年保额额外提升10%,最高提升15%。但大陆客户无法参与。首10年升级保障:30岁或以下免费赠送额外50%原有基本保额;31岁或以上免费赠送额外35%原有基本保额。原位癌及早期恶性肿瘤:早期恶性肿瘤和原位癌的理赔金给付属于癌症理赔金的提前给付,也就是说理赔了之后,会减少下次癌症理赔金的20%。而原位癌在不同受保器官群组总共最多可获2次赔偿。原位癌及早期恶性肿瘤和少儿特疾的最高赔偿限额为50,000 美元 / 400,000 港元/澳门币,约32万人民币。癌症多次赔付:额外可获得最多两次的癌症赔偿,每次赔付原有基本保额的80%。

不足的地方:

癌症赔付:被保人在第2次、第3次癌症诊断日后,还需要再生存至少15日。癌症多次赔付只保障至85周岁。并且癌症多次赔付时,保额只有基础保额的80%。风险理赔:大陆规定保险公司1个月内必须给出理赔结果,决定赔还是不赔。香港那边就比较麻烦,历时比大陆长,最后到手的理赔金还会随着港币与人民币的汇率而浮动。并且香港保险不受大陆法律保护,也没有两年不可抗辩条款,一旦出现理赔纠纷,打官司等非常麻烦,并且律师费用昂贵。疾病定义:很多香港的重疾险,把甲状腺癌不属于癌症理赔范围,只属于轻症。而大陆的甲状腺癌依旧按重疾理赔。整体来说,多保鱼认为香港保险并不太适合大部分的大陆消费者。从保障内容上来看,它远远没有好到值得我们去冒险的地步。

信泰人寿 i立方多次赔付防癌险癌症间隔时间短。只有3年,相比于现在市面上大部分癌症多次赔付产品约定的5年,i立方防癌险的优势非常明显。同样比较短的有招商仁和爱倍至和加裕智倍保。

癌症状态:

癌症状态不限,包括持续、复发、新发、转移。皆可获得赔付。

健康告知:

(1)被保险人既往是否接受过或正在接受肿瘤指标的血液学检查,或针对癌症、肿瘤、息肉、囊肿、赘生物、黑痣增大、淋巴结肿大、任何包块或肿物的超声波、X线、CT、MRI、胃镜、肠镜、支气管镜等影像学检查,或艾滋病病毒(HIV)、子宫颈刮片、组织病理活检等检查且检查异常

(2)被保险人是否曾经患有或正患有恶性肿瘤(包括原位癌)、白血病、癌前病变、不明性质的肿瘤、息肉、囊肿、赘生物、黑痣增大、淋巴结肿大、任何包块或肿物、肝炎、乙肝或丙肝病毒携带、肝硬化、消化道溃疡、萎缩性胃炎

(3)被保险人在最近半年内是否有以下新发或以往既有的身体不适症状或体征:反复头痛、头晕、眩晕、胸痛、胸闷、咳嗽、咳血、咯血、气喘、肝区不适、腹痛、血尿、便血、紫癜、消瘦(体重3个月内下降超过5公斤)

(4)您是否曾被告知患有或曾行检查发现甲状腺疾病,如:甲状腺结节、甲状腺肿瘤。

(5)被保险人的父母、子女或兄弟姐妹是否有2人及以上在60周岁前患癌症

(6)被保险人是否曾被任何保险公司拒保、延期、加收额外保险费或作任何形式的合同修改或曾经申请过人身保险理赔可以看出,i立方的健康告知跟重疾险相比会宽松很多,很多心脑血管疾病、糖尿病或者三高问题均不在健康询问内。如果身体状况无法购买重疾险的话,那么i立方也可以作为你的新选择

。

销售地区:信泰人寿保险公司在浙江、江苏、北京、河北、附件、河南、山东、黑龙江、辽宁、上海、湖北、江西、广东设有分支机构,并在该上述区域进行销售。如果不在上述地区范围内,同时又非常想购买这款产品的话,可以考虑异地投保,具体可戳→如何实现异地投保。

重疾险+i立方多次赔付防癌险因为信泰i立方是一款防癌险,对其他非癌症的重疾没有保障,所以可以跟其他重疾险进行组合搭配。那么买这么一个组合产品,跟买一款含有癌症多次赔付的重疾险相比,有什么差别呢?

我们以现在市面上性价比非常高的哆啦A保为例,跟信泰i立方进行搭配,保额各自都设置为50万。保费价格:虽然信泰i立方可以选择保至70周岁,但如果选择保至终身的话,配合上哆啦A保,年保费为16710元。跟平安福2018相比,无论是价格还是保障内容上都是搭配组合赢了;跟招商爱倍至相比,两款价格相近,但搭配组合的重疾赔付次数为3次,招商爱倍至只有1次,因此搭配组合胜出;跟信美i健康多重保相比,i健康多重保的价格低了许多,但i健康的轻症和中症理赔会减少重疾保额,并且它的癌症赔付间隔时间为5年,同时上一次的癌症要完全缓解;搭配组合只有3年,而且不限癌症状态。因此多保鱼个人会更偏向搭配组合一点。保额赔付:以保额50万为例,首次罹患重疾时。含癌症多次赔付的重疾险产品:理赔一份基本保额,即50万组合产品:理赔重疾保额+防癌险保额。即100万。适用场景更加灵活:

如果还没有购买重疾险产品的用户,那么含癌症多次的重疾险或搭配组合都可以选择。

如果已经购买了重疾险产品的用户,在购买第二份大病保险时,就要更具有针对性地进行查漏补缺。或者再叠加一份纯重疾险,增加重疾的整体保额。

(例如再叠加一份50万保额的康惠保,不附加轻症,保终身,20年交的话,年保费为5850元,重疾赔付1次)或者再叠加一份防癌险,增加癌症的风险保障。

(例如再叠加一份50万保额的i立方,保终身,20年交,年保费为8100,癌症最高理赔3次)也就是说,无论你现在是否已经购买其他健康险产品,都可以选择i立方防癌险。

而如果已经购买了足够完善的重疾险产品,还要再购买一份含有癌症多次赔付的重疾险产品的话……多保鱼想象了一下哆啦A保+招商爱倍至的搭配组合,画面一度尴尬……

三、信泰i立方防癌险的适用人群?

1、无法购买大多数重疾险的人群防癌险的承保范围比重疾险要广许多,从健康告知上就可以看出来,如果心脑血管疾病、糖尿病或者三高问题的话,投保重疾险可能会有一定的限制,但购买这款防癌险是没有问题的。如果你的身体健康状况已经不符合大多数重疾险产品了的话,可以考虑购买一份多次赔付的防癌险,达到完善保障的目的。

2、已经购买了足够完善重疾险产品的人群对于已经购买了较为完善的重疾险产品的用户来说,叠加保额应该更有针对性一点,因此将癌症保额再做高一点,也是非常不错的选择。

3、不想购买含有癌症多次赔付重疾险的人群有些朋友比较喜欢自己进行产品搭配,可以用其他重疾险跟信泰i立方进行搭配,形式、保额等组合都非常灵活。例如重疾险购买50万保额,i立方购买30万保额,也能做到保障完善,还能减少一部分的保费支出。

这样看来,信泰i立方防癌险真是一款百搭产品~不知大家是否还满意啊