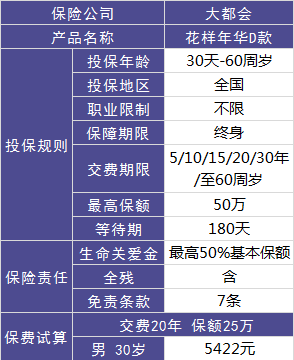

大都会花样年华终身寿险测评

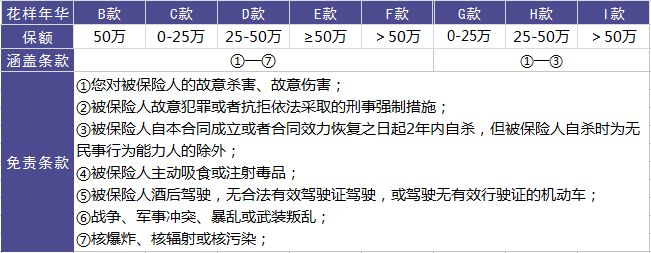

今天保鱼君就来跟大家聊一聊,大都会人寿的一款终身寿险花样年华,它分为B、C、D、E、F、G、H、I款,看着款式多,但其实保障内容都差不多。

具体保鱼君将从以下几点进行分析:

- 花样年华的深入分析

- 花样年华不同的款区别在哪

- 保鱼君总结

01 /

花样年华深入分析

因为花样年华8款保障的内容都差不多,所以保鱼君挑了其中一款作为代表说花样年华的基础保障。

1.1 保险责任

- 1)生命关爱提前给付保险金

花样年华的这一系列中有一个很人性化的一个设计,如果被医院确诊为严重疾病末期,将会提前给付保额的

严重疾病末期:疾病已经无法以现有的医疗技术治疗或缓解,并且导致病人将会在未来六个月内死亡。

- 2)基础保障

花样年华的基础保障涵盖有身故和全残的赔偿。

身故和全残的赔付额度是一样的设置:基本保险金额

如果提前给付了生命关爱金,那么身故保险金的理赔就要先扣除生命关爱金和缓交(要交还没交的保费)保费。

全残保障对于寿险来说是很重要的,甚至从某种意义上来说,全残给家庭带来的损失或可超过身故。

如果身故,人死了就完了。但如果处于全残状态,后续的一切生活开支及治疗费用将会是一笔不小的负担,更加需要一份保险金来缓解家庭经济压力了。

全残定义,指具有下列情况之一或多项者:

(1)双目永久完全失明;

(2)两上肢腕关节以上或两下肢踝关节以上缺失;

(3)一上肢腕关节以上及一下肢踝关节以上缺失;

(4)一目永久完全失明及一上肢腕关节以上缺失;

(5)一目永久完全失明及一下肢踝关节以上缺失;

(6)四肢关节机能永久完全丧失;

(7)咀嚼、吞咽机能永久完全丧失;

(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

花样年华的基础保障说完了,接下来保鱼君开始说8款的区别了,大家一定要擦亮眼睛重点注意!

02 /

花样年华不同款的区别在哪

2.1 免责条款和保额

虽然寿险是以人的生死为保险对象的保险,但死亡原因也分多种。

责任免除通常限制的是某些违法行为造成的死亡,就是我们熟悉的“作死”。或者在某些不可抗力作用下导致的身故,所以买寿险时,大家一定要重点关注免责条款。

列张表,让大家更好区分每款之间的差距,选择适合自己的。

8款保险之间中B、C、D、E四款的免责为7条,G、H、I三款免责条款为3条。

8款保险之间中7款只是保额和免责条款是不一样,但F款有了一些小变化。

2.2 花样年华F款

投保的年龄是18到60周岁,购买的保额必须要在50万以上。

如果被保人身故了,保险公司赔付身故家庭收入保险金。分15次给付,每年给一次,1到14次给付基本保额的1.5% 。第15次给付基本保额。

比如保额60万,每年可以领9千,一共可以领14年,第15年的时候还可以领60万。

如果被保人全残,保险公司赔付基本保额。

03 /

保鱼君总结

如果家庭经济预算充足,遗产税高于保费的话,保鱼君觉得可以选择购买免责条款少,保额高一点的花样年华H款或者I款。

身故后,不仅可以给子女留一笔钱,而且可以把资产用保险的形式传承给后代,规避遗产税。

但对于普通人来说,我们购买寿险主要是为了防止家庭经济支柱身故后,家庭失去经济依靠,所以保至60岁就足矣。

60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

因此,对于大部分普通家庭来说,定期寿险才是最能满足他们风险需求的保险产品,所以保鱼君不推荐购买花样年华。