你的定期寿险配置足够好么?比比才知道!

之前已经提到过次定期寿险的作用,它更适合家庭责任期的人们。一般来说,收入对家庭的贡献越大,应购买的定期寿险越多。对年轻人来说,往往会有房贷、车贷、或其他抵押贷款、面临上有老下有小的情况,这个时期最需要定期寿险,哪个是比较适合自己购买的呢,经过以下分析,相信会有结论。

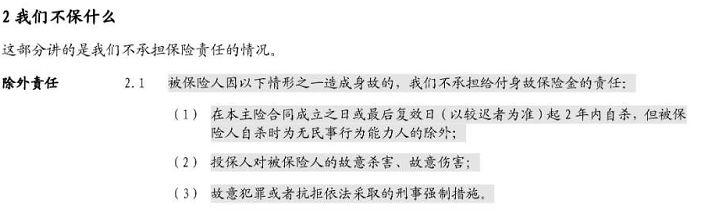

一、定期寿险测评

以下面的例子,对市面上常见的十几种定期寿险做个简单测评

男,35岁,100万保额,20年缴费,保至60周岁

试算如下:

产品比较多,写在一张表上看着有些小

以下是根据不同人群的需求,综合谈一谈这些产品

如果身体存在异常

考虑泰瑞和定期寿险,这款产品是所有产品中最宽松的,对普通人来讲,就算有乙肝、结节、疾病住院史,都是可以投保的。

追求性价比

考虑中华人寿最近推出的为爱保(中华怡恒),健康告知虽然比较严格,但是费率优势很大,不区分是否吸烟,对烟民朋友很友善。

如果自认为身体情况良好,没有在任何医疗机构留下医疗记录,而且也不抽烟,选择中信保诚的祯爱优选,超优体且不吸烟者1950元。

房贷专用

考虑中荷人寿的房贷宝(顾家保),一份标准的减额定期寿险,专为房奴定制!

性价比也很高

四类以上职业

定期寿险保的是身故和全残,对于身故的原因并没有追究(非除外责任),意外身故或全残也在保险范围内。

所以对于职业类别就有一定限制,虽然不像意外险要求那么严格。如果职业类别比较高,可以考虑金钟罩和瑞泰瑞和定寿。

免责条款少

很多朋友在买保险的时候不看免责条款,这也是很多理赔纠纷出现的原因。

比如说其他定寿对于吸毒、战争等原因导致的身故是不承担赔偿责任的,但是中信保诚的产品就可以赔,因为它对于身故的免赔只有三条。

所以在乎这一点的朋友可以考虑中信保诚的祯爱优选。

财务状况要求宽松

很多公司对于被保险人的财务状况有要求,比如华贵人寿的擎天柱对于150万保额及以上需要根据城市提供部分财产证明文件。

如果很在意这点,那可以考虑中华人寿的中华怡恒。

无需体检

无需财务证明

没有收入限制

免体检保额高

可以考虑复星保德信的金钟罩。

免体检额度高:北京上海 18-40 岁最高可以直投 250 万,广州、深圳、杭州、苏州、南京最高可以投保 200 万。其他省会城市(不包含拉萨、乌鲁木齐、西宁)、直辖市最高可以投保 150 万。

保费便宜:价格同样比较有竞争力,虽然没有为爱保便宜,但是相差也不大,同样也是性价比较高的产品。

二、如何设定保额?

定期寿险如何设定保险金额,与您的实际情况有很大关系,您需要承担自己的债务和家庭责任。

1、房贷、抵押贷款、汽车贷款和其他贷款有木有?

对于这群80、90后的人,谁还没有贷款!抵押贷款、汽车贷款、消费贷款、信贷。 。 。

在这些贷款中,最重要的是房子抵押贷款。如果家庭的经济支柱已经死亡,没有钱支付抵押贷款,房子将被银行带走。

如果有房贷,则应考虑中和人寿保险的“顾家保”或某些直接称为“房贷宝”的地方。

怎么买?例如,如果是每月5000,连着 还25年,那么您需要支付的抵押贷款总额为150万。

当您购买“房屋贷款保险”时,您选择支付20年,保障25年,第一年的保险金额为150万,年保险金额将逐渐减少(年度下降金额=第一年保险金额/保障年),直到抵押贷款结束了。当时,保障刚刚结束。因此,有抵押贷款的朋友,抵押贷款部分可以选择“房贷贷款保险”到保障更具成本效益。

2、孩子需要加薪吗?老人应该照顾他们吗?

如果有孩子要养,并且有老人照顾,那么这部分家庭责任也需要提前用保险得以保障。

怎么做呢?

这相对简单,计算未来5 - 10年内老人和儿童的生活费用。这些生活费用哪些由他们自己提供,哪些是老年人自己的退休工资,而需要自己提供的部分则是需要确定的保险金额。

如果经济条件好,你可以保障更多。例如,如果保障了10年,如果经济一般,也应该考虑至少5年的成本。这是家庭经济支柱的责任。

作为年轻人,想到未来,想到自己肩上的担子,没办法,加紧干吧,可这时候对家庭对父母更是前所未有的重要,有责任就该有定寿作为保障,希望能帮到大家。