儿童重疾险新品测评,超额赔付+极致性价比

保险公司简直都拼了!先是百年人寿频出爆款,他家的守卫者1号赚翻了眼球。瑞泰人寿也下了血本,拿出了杀手锏:上市了一款“多倍宝宝儿童重疾险”。上周简单预告过,今天带来详细测评。

01 产品保障详情

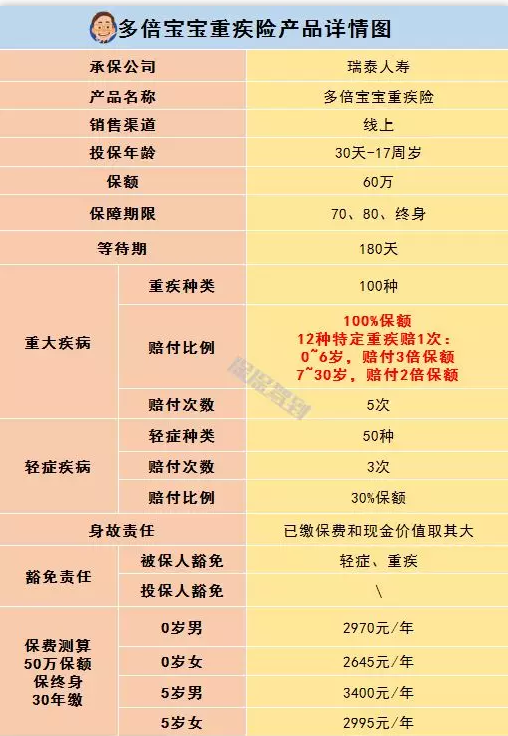

多倍宝宝的产品详情,如下:

产品详情(文字版):

保额最高可买60万保额。

小孩子年龄小,保费比大人便宜,可根据预算增加保额,对未来通胀的抵抗也更强。

重疾赔5次,每次赔付100%保额,12种儿童特定重疾赔1次。

0~6岁:特定重疾赔3倍保额。

7~30岁:特定重疾赔2倍保额。

轻症赔付:

轻症赔3次,每次赔付30%保额,目前市面的新品,若轻症赔付低于30%,实在上不了台面。

大家可看看国寿福、平安福、福禄康瑞之流,轻症赔付比例统统都是20%。

为啥?

因为轻症发病率高,好赔钱,为了少赔点钱,强行将比例压低在20%。

呵呵!

身故不是赔付保额,而是已缴保费和现金价值取其大赔付。

身故不是赔付保额,而是已缴保费和现金价值取其大。

保障绝对是诚意满满。特定重疾的超高赔付,7岁以下出险重疾,保额可赔付达180万。

保费测算可查看上图。

0岁女、终身50万保额、30年缴仅2645元/年。这个价格如海绵里的水,随便挤挤就有了。

此外,多倍宝宝还有个锦上添花的增值服务,如下:

总计11项服务内容:家庭医生、儿科专家咨询、绿通、电话医生、陪诊服务等。

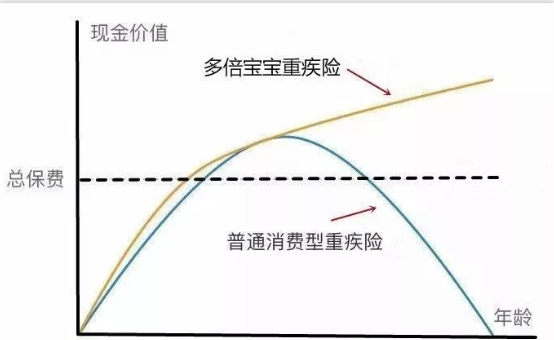

02 超高的现金价值

多倍宝宝身故是返还所缴保费或现金价值的较大者。

但多倍宝宝的现金价值和达尔文1号很类似:在保终身的前提下,现金价值一直增长,最高达到100%保额(达尔文是95%保额)。

所以:百年之后,身故也相当于是返还了保额。

多倍宝宝的现金价值现价走势图(保终身)

我以0岁男宝、保终身、20年缴测算现金价值,如下:

多倍宝宝现金价值走势图

图中最右列是现价:每1万保额对应的现金价值,50万保额就是用50与之相乘。

比如:

80岁时,50万保额:对应的现金价值是50*6945=347255元,近70%保额(上面红框)。

90岁时,现金价值:50*8062.1=4030115元,近80%保额(中间红框)。

最后一个保单年度(底部红框),50万保额的现金价值:50*10000=50万,达到100%保额(底部红框)。

即:多倍宝宝能满足“有病治病,没病返钱”,但价格又比真正的返还型保险便宜2~3倍。

03 更合理的重疾分组

多倍宝宝重疾分组详情图,如下:

多次赔付型重疾险能不能最大限度赔到钱,要看最高发6种重疾的分组:

- 恶性肿瘤

- 重大器官移植手术或造血干细胞移植术

- 终末期肾病(尿毒症)

- 急性心肌梗塞

- 冠状动脉搭桥术

- 脑中风后遗症

6大重疾分组越分散越好,表示能赔到的概率更高。

癌症要单独分组,因为癌症又是这6大重疾中最高发的疾病。

多倍宝宝的重疾分组详情:

癌症单独分组,相当于自带一款防癌险。6种最高发重疾分4组,间隔期只有180天,很合理。

总之这款产品的多次赔付实用性很高。

04 更合理的特定重疾

继续带大家拆解12种特定重疾的合理性,如下:

除了白血病,以上其它的疾病大家可能都不认识,如何辨认特定重疾的选取是否合理?

若是一辈子都闻所未闻,或拿单个身体组织的多种疾病强行凑数,就太坑了。

如上图:

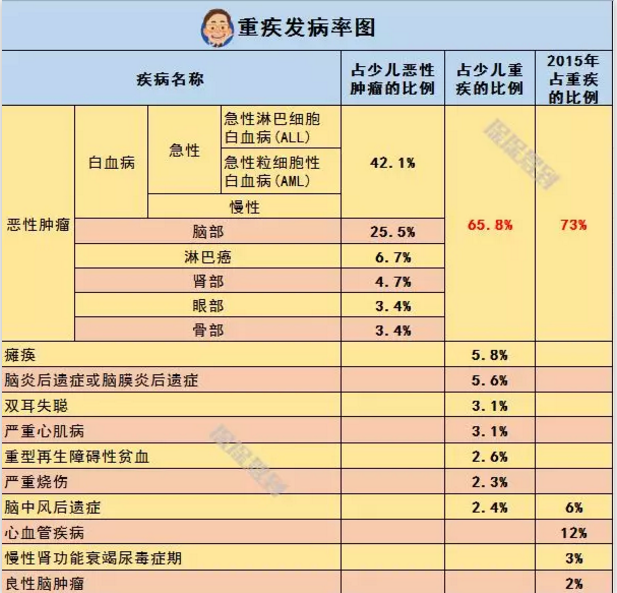

12种特定重疾涵盖血液、心脏、颅脑、结缔组织等脏器/器官,以及意外、遗传、呼吸和消化类疾病等。

涉及面非常广,基本囊括了人体的各个领域,是否属于高发重疾呢,如下:

数据来源:国内某再保险公司整理而成

上图是我根据国内再保险公司的数据制作的重疾发病率图。

白血病是儿童重疾中最高发的,其次是其他部位的癌症。

其次是“瘫痪、脑炎、心肌病、贫血、烧伤”等疾病,可以看到:多倍宝宝的12种特定重疾大多都在高发重疾之列。

总之,特定重疾选取的很合理。

05 保障儿童高发轻症

拆解完重疾,咱们继续分析轻症疾病:

8大高发轻症,多倍宝宝都有保障。

还额外多了3种儿童高发轻症:“中度重症肌无力、轻度面部烧伤、硬膜下血肿手术”。

解释下这3大疾病:

重症肌无力:1~5岁常见且高发的儿童免疫类疾病,女宝患病率要大于男宝。

其它产品是将该疾病以“重度重症肌无力”重疾名义赔付,而多倍宝宝将“重度”变为“轻度”,降低了理赔门槛,提高获赔率,实属可贵。

轻度面部烧伤:儿童年纪小,意外概率大,烫伤、烧伤的临床案例屡见不鲜。

多倍宝宝的轻度面部烧伤只需达到“面部(包含头部、面部、颈部)表面积的30%”,相比严重III度烧伤重疾,理赔门槛要大大宽松。

硬膜下血肿手术:小孩天性好动,硬脑膜较成人薄弱,一旦头颅外伤(高空抛物、意外撞伤),血肿的几率更大且程度更严重。

很多重疾险压根不保障这些,多倍宝宝能将其纳入保障范围,点个赞!

综上:多倍宝宝的轻症保障是ok的。

06 承保公司

还有很多小白朋友,对保险公司的印象:

只停留在平安、国寿、新华、太平、泰康等几家大公司身上。

其实目前国内有近200家保险公司,很多公司大家都没听过。

没听过的不代表就差,鸿茅药酒广告都打央视去了,结果呢?

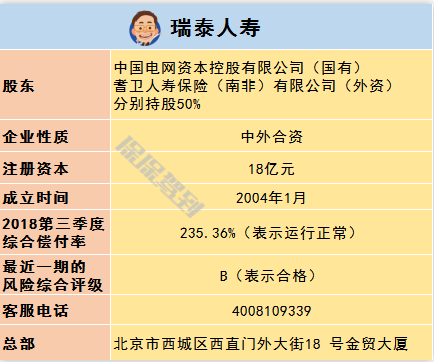

介绍下瑞泰人寿:

自行感受下,无论是偿付能力还是综合评级还是公司背景,瑞泰都是非常ok的。

(不清楚偿付、综合评级的麻烦自行百度)

放下对保险公司的执念和担忧,把关注点放在产品保障内容上,你会发现:某些产品是真的垃圾。