保险测评:成人投保方案哪种好?

一、

过去一年,我写过如何给父母、孩子买保险。唯独成人的投保方案,迟迟没有动笔。孩子的情况比较单纯,老人的选择空间有限,更容易写出标准化的投保建议,给各位作为参考。但成年人之间区别太大。年龄、性别、职业、健康状况、经济水平、投保偏好,都会影响方案配置。一份方案,对于A来说天衣无缝,对于B就可能漏洞百出。我不想丢出一个粗制滥造的方案,给各位造成误导。

今天的文章,会重点叙述投保思路。并根据四种常见情况,给出可以参考的投保方案。希望大家不仅看到产品,更要掌握方案配置的技巧。

二、

成年人这个群体,相比于老人和孩子,最大的区别是“责任”。用很俗气的一句话来说,就是“上有老下有小”。给成年人做方案,绝不能只关注他本身,更要看到他肩上的责任。

举个例子,为什么要给成年人配置寿险?

对于被保险人本人来说,这是毫无意义的,因为这笔赔偿,只有当他死了才能拿到。但是,寿险可以给他的家人,带来一部分经济补偿。如果心中的伤痛无法治愈,那就保护他们,不会因为物质的短缺,遭受世界的冷眼。同样的道理,当我们拿到一份投保方案时,也需要考虑,这份方案,是否保护了我的家人,不因我的患病、意外、离去,而受到伤害?考虑全局、面对责任,是成年人投保,应该遵循的第一条准则。

三、

对于大多数人来说,我们买保险很朴素的愿望就是:如何花最少的钱,做到充足的保障。那么,什么样的保障,才算是“充足”的?什么样的产品,能实现“低保费、高保障”呢?

成年人面临的风险,主要有三类:

第一类风险:重大疾病

得了大病,最直接的问题就是,医疗费怎么办?所以,成年人必须要配置百万医疗险。每年几百块钱,住院可以报销上百万的医疗费。所有的药品费、检查费、手术费、床位费,甚至癌症化疗、放疗、靶向药,超过免赔额的部分,统统100%报销。

但是,百万医疗险有1万元的免赔额。也就是看病,自己花费的钱没超过1万,就不给报销。典型的“平时用不到,一用就是大事”的产品。完美符合我们“低保费、高保额、转移重大风险”的诉求。

得了大病,另外一个影响是,患病的人可能从此失去赚钱能力。

成年人大多是家庭的经济主力,但一场大病下来,他不仅无法承担自己的责任,甚至会成了家庭的负担。父母孩子谁来养?后续的康复治疗费用怎么办?

所以,成年人需要配置重疾险。重疾险最大的好处,是“提前给付”。比如买了50万保额的重疾险,一旦确诊得了癌症,保险公司直接给50万现金。这笔钱,我们可以在治疗之前就拿到,而且能够自由支配。你可以拿它看病,用于康复疗养,也可以给孩子交学费,甚至用于完成未了的心愿。疾险另外一个好处,是保障长期稳定。主流的重疾险,多是长期甚至终身型产品。合同签订之后,哪怕健康状况出现问题,甚至产品停售,只要在保障期内出事了,保险公司就得赔付,保费也不会中途涨价。相比于医疗险交一年保一年、年龄越大保费越贵、停售无法续保等等缺陷,重疾险更适合做长期保障。

此外,重疾险是买多少保额,得病就赔多少钱。所以买重疾险最重要的就是,保额要买够!

考虑到目前的医疗花费,以及未来的通货膨胀,一般建议重疾险保额,不低于30万。保额买太低,得了病实在不顶用。如果预算低,可以考虑消费型重疾险。预算更低,还可以牺牲一部分保障时间。

总之,先把保额买够,确保出了事,手里的钱足够用。

第二类风险:意外伤害

交通事故、高空坠物、运动损伤,意外风险还是普遍存在的。

买意外险,如果想做的“低保费、高保额”,请记住一条最简单的方法:买一年期意外险。

事实上,意外险的保障成本很低。

每年一百多块钱,买份一年期意外险,足够覆盖意外身故、伤残、医疗风险。

更何况,意外险根本没必要买长期型产品。

这种保险不需要健康告知,也不会因为年龄增长,出现大幅度的保费上涨。

如果买长期意外险,保费每年要花好几千,保障也存在缺陷。

算下来,在经济上并不划算。

第三类风险:身故风险

对于家庭经济支柱来说,寿险配置是非常有必要的。

因为即使人倒下了,也要确保家人的生活。

寿险分两种,定期寿险和终身寿险。

定期寿险只保障一段时间,在保障期限内身故,才会赔钱。

但是,价格极度便宜,可以用几百块钱,买到几十万的保障。

终身寿险保障一辈子,人固有一死,所以最终肯定能拿到理赔,因而保费很贵。

更适合家里有矿的人,用于身后的财富传承。

对于工薪阶层来说,定期寿险更符合“低保费、高保障”的诉求,应该优先考虑。

我在配置投保方案的时候,一般也是遵循“用最少的钱,做到最高的保障”这一原则。

但同时,也需要考虑客户的健康状况、投保诉求、人生阶段和风险偏好。

因而,搭配出的方案也是千变万化。

接下来,选择最常见的四种情况,聊一下具体的投保方案。

四、

方案一:短期基础型保障。

这个方案,价格极度便宜。

22岁的男性,每年只需要566元。

可以获得50万重疾保障,10万意外保障,以及最高400万的大病医疗。

重疾险选择的是,华泰保险的一年期重疾险。

保障100种重疾,40种轻症,50万基础保额,保费也只要392元。

但是请注意,它的保障期限只有一年。

医疗险选择的是,支付宝热卖的好医保。长期医疗险。

每年149元,一般住院最高报销200万,100种重大疾病住院,可以报销400万。

不限社保用药,超过免赔额的部分,都可以100%报销。

意外险选的是上海人寿小蜜蜂。

每年25块钱,可以获得10万的意外身故、伤残保障。

因为公共交通、网约车、私家车造成的意外,还可以多赔 20万。

此外,因为意外造成的医疗费,每年最高报销1万元,住院津贴每天50元。

这个方案价格非常低,该有的保障也全都有,但是缺点也很明显。

方案中的重疾险,保障期限只有一年。

一年期重疾险,年龄越大保费越贵,而且一旦停售,就无法续保,从而失去保障。

所以这个方案,一般只适合经济拮据、身体健康的年轻人,比如在读大学生、刚毕业的新人。

一旦经济条件好转,还是需要提早配置长期保障。

方案二:长期实惠型保障

26岁的男性,每年4740元。

可以获得50万重疾保到70岁,50万意外保障,100万身故保障,以及最高600万的医疗保障。

重疾险选择的是,百年人寿的康惠保旗舰版。

优势在于保障全面,重疾、中症、轻症全都管。

而且价格很便宜,算是目前性价比最高的消费型重疾险。

重疾理赔一次,赔付50万;中症可以赔2次,每次赔付25万;轻症可以赔3次,每次赔付15万。

保障到70岁,30年缴费,每年2899元。

医疗险选的是,众安保险的尊享e生旗舰版。

每年306元,一般住院最高报销300万,癌症最高报销600万。

所有的自费药品,昂贵项目,超过免赔的部分,都可以100%报销。

这款产品的增值服务,算是同类型产品中最好的。

除了常见的就医绿通、垫付医疗费,还有质子重离子治疗、术后家庭护理服务、肿瘤特需法律协助等等,都是很实用的功能。

意外险还是选择了小蜜蜂,但这回是尊享版。

每年125元,可以获得50万的意外身故/伤残保障,因为意外造成的医疗费用,最高可以报销5万元。

交通意外,还是再多赔20万。

这个方案特别增加了寿险保障,选择的是目前市面上最便宜的大麦定寿。

每年1410元,缴费30年。

如果在60岁之前身故,家人可以拿到100万的赔偿。

当我们到了26岁,应该已经是家庭的经济主力,肩上开始承担责任了。

而寿险,是为了在最极端的情况下,也能够确保我们对家人的负责。

这个方案保障全面,价格也很实惠,并且做到了长期保障。

但是请注意,它的重疾险,只保障到了70岁。

这种设计,很适合两种人群。

第一,预算有限,又希望获得长期、高额保障的人群。

通过牺牲保障时间的方法,降低保额支出。

如果将来经济状况有所好转,可以再行购买终身重疾,把保障缺口补上。

第二,对健康状况特别自信,或者不在意老年保障的人群。

我接触的一部分人群,对于得病这件事,表现的特别豁达。

他们表示,如果自己在70岁之后罹患重疾,愿意直接放弃治疗。

那么,这种定期保障,就更符合客户的投保偏好。

如果将来后悔了,只要健康状况允许,也可以再买终身重疾。

方案三:终身小康型保障

同样26岁男性,每年7241元。

可以买到50万终身重疾保障,600万住院医疗保障,100万寿险保额,以及50万意外保障。

重疾险选择的是,复星联合健康保险的达尔文一号。

每年5400元,缴费30年,可以获得50万重疾,保障终身。

这款产品保了80种重疾,可赔付一次;35种轻症,可以赔付3次。

此外,80岁之前,每得一次轻症,重疾保额增加10%,最高增加3次。

也就是买50万保额,得重疾最高可赔65万。

当然,达尔文一号最大的亮点,还是它极高的现金价值。

按照合同规定,如果没得重疾就挂了,被保险人身故后,保险公司还是会赔付现金价值。

它是目前唯一一款,现金价值一直在上涨的产品。

基本上60岁之后身故,现金价值就会超过已交保费;80岁前后身故,现金价值可以达到已交保费的两倍。

相当于实现了隐形返本。

真正“消费型的价格,返本型的价值”了。

医疗险、意外险和定期寿险的产品选择,没有改变。

这个方案,适合预算宽松,并且相对保守的人群。

重疾险保障至终身,确保了我们这辈子,都有了打底的保障。

达尔文一号没得重疾,又可以拿回现金价值,实现“隐形返本”,保费也不算白交。

加上高额的医疗、意外、寿险保障,对于大部分人来说,这个保障方案已经足够了。

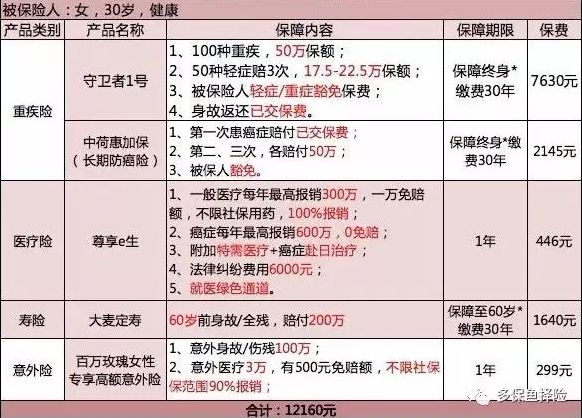

第四种方案:终身高配型保障

30岁的女性,30年缴费,每年12160元。

可以获得50万终身重疾保障,并且重疾最高赔5次;50万癌症赔偿,最高赔付3次;100万意外保障,200万身故保障,以及最高600万的大病医疗。

重疾险选择的是守卫者1号。

目前价格最便宜的多次赔付型、返本型重疾险。

100种重疾,最高赔付5次;50种轻症,最高赔付3次,自带被保险人豁免。

这款产品的轻症赔付数额,是依次递增的。

第一次得轻症,赔17.5万,第二次赔20万,第三次赔22.5万。

此外,这是一款附加了终身寿险的重疾险。

如果没得重疾就挂了,身故依然赔付50万。

终身防癌险选的是,中荷人寿的惠加保。

别人都想当主角,它偏偏要做“黄金配角”。

30岁女性,每年花2135元,缴费30年,可以获得50万癌症保障,有三次赔付机会。

但是请注意,第一次得癌症,只赔付已交保费。

活过3年,如果存在原有癌症的持续、转移、复发,或者出现新生癌症,可以拿到第二笔赔偿,50万。

再过三年,拿到第三笔赔偿,还是50万。

癌症是所有重疾险中,发病率最高的疾病。

尤其是女性,80%以上的重疾理赔,都是因为癌症。

随着未来癌症患者寿命的延长,癌症多次赔付,会越来越实用。

守卫者一号加上中荷惠加保,就是全方位、无死角的重疾保障。

意外险选择的是,安联保险的百万玫瑰意外保障。

这是一款单独为女性设计的百万意外险。

每年299元,可以获得100万的意外身故/伤残保障,以及3万的意外医疗。

而且它的意外医疗,可以报销自费项目。

医疗险同样选择了尊享e生,但是增加了特需医疗和赴日治疗。

这样,即使入住医院的vip病房、特需部、国际部,也可以正常报销,甚至能够去日本治疗癌症。

寿险同样是大麦定寿。

但是保障额度更高,达到了200万。

毕竟,经济实力越强的人,消费能力和经济负担就越大。

这个配置思路,适合不太在意保费,追求极致保障的人群。

方案中,重疾险的5次赔付,癌症的3次赔付,医疗险的高端增值服务,寿险和意外险的高保额,都确保了被保险人足够全面的保障。

但代价也很明显,保费明显上涨。

以上所列的四种投保方案,只能代表四种常见情况。

三千大千世界,生活不能穷举,投保方案也是如此。

每个人都是独一无二的,关键是找到自身的诉求,遵循科学的投保思路,自然可以搭配出不错的保险方案。