买消费型重疾险,没生病就白花钱了吗?那可不一定

很多朋友对于买保险这件事,总有一种执念:

消费型重疾险是不是一年期的产品,买一年保一年?

买了消费型重疾险,如果没生病,钱就白花了?

今天咱们就来聊聊,消费型重疾险,是不是就会白花钱!

- 消费型重疾险到底是什么

- 消费型重疾险也能“不消费”

- 身故后能拿回多少钱?

- 保鱼君最后的碎碎念

01 /

消费型重疾险究竟是什么

所谓消费型重疾险,就是指保障期间内,得了重疾,赔付相应保额;没有保费返还,也没有身故责任,如果没有生病,就好像没有用了。

以前的消费型重疾险,大多数都是定期的,比如保1年、20年、30年或保至70岁、80岁等等。

但现在也有很多消费型重疾险,可以保至终身了。

与之相对应的是返还型重疾险:

合同期间生大病,保险公司按约定给付保险金;

合同期间没生大病,保险公司也给一笔钱。

也有人叫这种重疾险为储蓄型重疾险。一般有两种情况:

一种是到了约定的年限,没有大病理赔过,就返还已交保费;

还有一种是带身故责任,如果没有大病理赔过,身故了也能赔付已交保费或基本保额。

两者最大的区别就是:假如我没有得大病,会怎样?

相比之下,消费型重疾险的优点很明显——保费便宜。

举个例子,信泰人寿的完美人生守护(尊享版),是可以自由选择要不要附加返还的:

发现了吗,同一款产品,保费价格居然能差出这么多来。特别是对于成年人来说,保费直接多了50%。

也许有的朋友会说:

“贵就贵呗,反正不出险保险公司会把钱还给我,不像消费型,如果不得病,保费就白交了……”

其实呢,如果不带返还,这笔钱未必也就白交了……

02 /

消费型重疾险也能“不消费”

前面我们也说了,消费型重疾险也有可以保终身的。

重疾险,保终身,不带返还,不带身故责任,看起来好像只保大病对不对?

实际上,大多数消费型重疾险,在保障期限内,即使没有明确的身故责任,但是没有生大病直接身故了,也是可以获得保单的现金价值的。

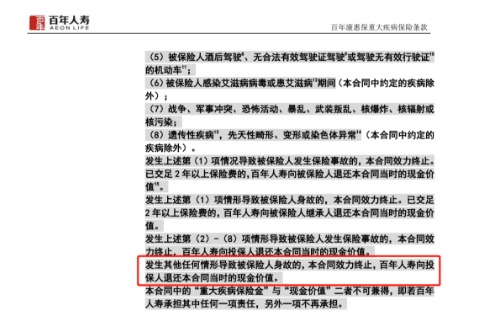

这里我们举一个老牌产品的案例:百年人寿的康惠保重疾险。

这款产品的条款里是没有任何身故责任的,就是一款非常标准的消费型重疾险。

但同时在条款里又有这么一句话:“发生其他任何情形导致被保险人身故的,百年人寿向投保人退还本合同当时的现金价值。”

也就是说,即使它没有身故责任,但是没得大病身故了,还是能获得保单的现金价值。

现在很多重疾险都可选身故责任,所以这一条文字在条款里就不那么明显了。

其实大多数消费型重疾险,都可以按这条来处理。如果有身故责任,就按身故标准理赔;如果没有身故责任,大多数就退还保单现金价值。

那么问题来了,啥是现金价值?

官方的定义是这样的:对于长期人身保险产品,根据保险合同的约定,在客户退保时可领取的保单累积的价值。

简单理解就是:我们退保时,能拿回来多少钱。

大家可以这么理解,因为被保险人身故了,所以被保险人永远也无法再因重大疾病理赔了,相当于保险永不出险。

一份没有用的保单,那我们是不是就可以当退保处理,获得保单的现金价值。

所有的长期保险都有现金价值,比如长期重疾险、长期寿险、年金险等等。

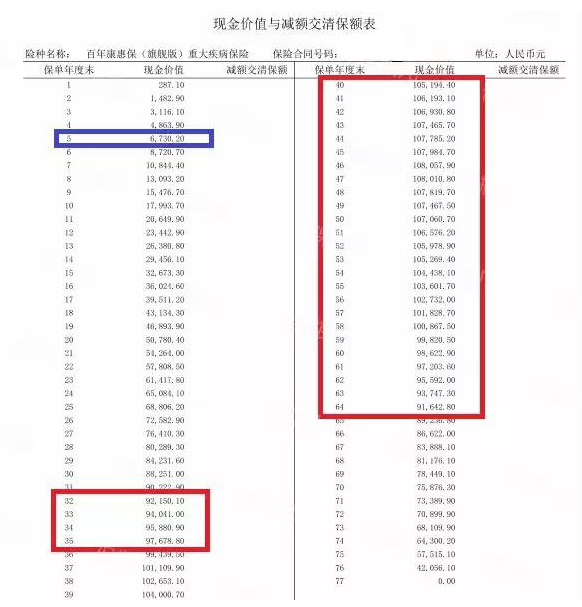

消费型重疾险当然也有,比如下面这款产品:

这是一位29岁男性的保单,保额30万,年交保费3050元,30年一共交91500元。

我们看红线圈起来的部分,从保单年度的第32年(被保人61岁),到第64年(被保人95岁),现金价值都是超过了已交保费的。

谁说买消费型重疾险不生病钱就白花?如果他在这期间内身故,能拿回的钱可比交出去的保费还要高啊!

那是不是所有消费型重疾险,都能在身故后退回那么多钱呢?

不一定,不同的产品会有细微差异,而且保障期限不同,现金价值也会不一样,咱们接下来就一起来算算。

03 /

那身故后能拿到多少钱呢?

以信泰人寿的超级玛丽2号Max为例,看看保至70岁和保至终身的现金价值,有什么差异

- 保至70岁:

现金价值在第26个保单年度(被保人56岁)达到最高,随后不断降低,直至被保险人满70岁,保险合同终止,现金价值变为0。

但大家会发现,无论如何,现金价值都不会超过累计保费。

- 保障终身:

前10年现金价值不会太高,但过了10年之后就开始蹭蹭蹭的往上涨。

一直到缴费完成后的10年左右,现金价值开始超过已交保费,并且在第47个保单年度(被保人77岁)达到峰值170570,大概为总保费的1.03倍。

为了方便大家理解,保鱼君特意画了一张趋势图:

- 总结一下就是:

消费型重疾险,现金价值都呈先增后减、最终逐步回落为0的趋势。

其中保至70岁、80岁的现金价值通常都会小于已交保费,而保障终身的则会在某个时间段超过总保费,一定程度上达到“拿回保费”的效果。

也许不少朋友还想知道:买了消费型重疾险,被保人身故后如何拿回现金价值?

关于这个问题,保鱼君打电话咨询了几家保险公司:

情况1:被保人与投保人不同的,由投保人办理退保;

情况2:被保人与投保人相同,提供相应材料,由法定继承人退保。

04 /

保鱼君最后的碎碎念

其实我一般都不太推荐直接返保费的重疾险。

相比之下,我会更喜欢消费型重疾险,或者带身故责任的重疾险。

如果大家对挑选重疾险比较迷茫,可以在公众号主页下方的聊天框,给我发消息,保鱼君在线答疑。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/