为什么很多人都后悔买了返还型重疾险?

时间:2020-06-17 11:14:33

一、什么是返还型重疾险?

返还型重疾险,通常是指被保险人生活至约定年限后,保险公司返还所交的保费或者合同列明的保险金。与之相对应的,没有保费返还的通常就被称为纯消费型重疾险,如果在合同保障期限内,没有出险理赔,保险公司不会给你任何钱款。

二、返还型保险真的划算吗?

选择了返还型重疾险的人,大都是冲着“有病治病,没病返钱”去的。这也是常见的消费心理,想着万一买了保险,没有得病,保费全都白花了,如果没有生病,到了时间,交出去的保费还能还回来,好像很划算。

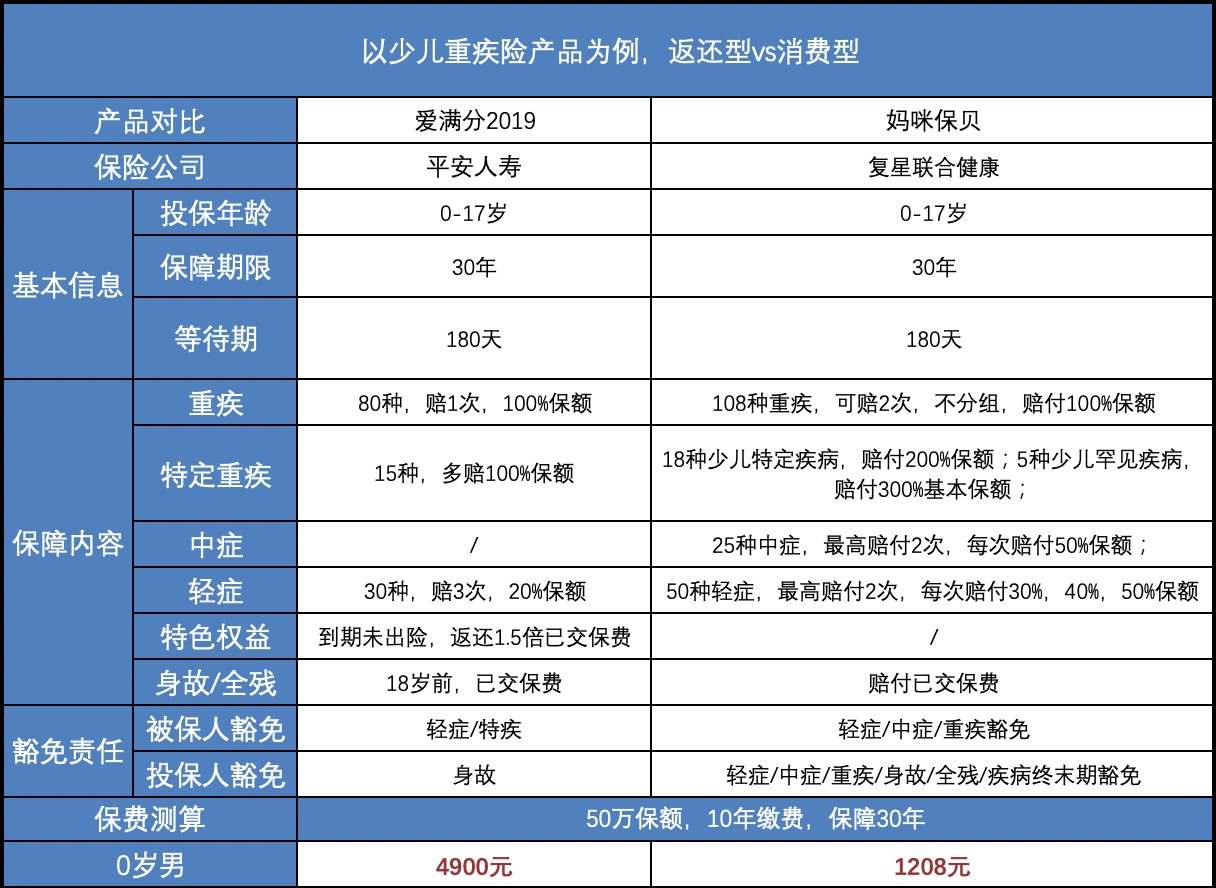

究竟是不是划算呢?小鱼这里找到两款保障相似的产品,从“治病”和“返钱”两个角度来简单算一笔账:

从“治病”角度来看,我们比较上图可以明显看出,同样的保额,返还型产品价格多出4000元,换而言之,付出同样的保费,返还型可以获得的保额更少,而实际上我们买保险的初衷就是“有钱治病”,但保额大幅缩水,就无法满足罹患大病时的经济需求,这样的保障就失去了购买保险的初衷了。保险最核心的功能是提供保障,预算有限的情况下,优先购买消费型产品,用最少的保费获得最大的保障,才能有效抵抗风险。

有人就会觉得贵有贵的道理,我可以多付一点钱,来保证我的保额以满足我保障上的需求。

那么从“返钱”角度来看,算一算返还型到底贵在了哪里。贵在了两个方面:

①捆绑身故责任,返还型保险通常是个组合保险,捆绑了身故责任,相当于买了两个保险,保费自然就高了,但是返还型的重疾和身故是共用保额的,疾病和身故只能赔付一种情况。

②返还的钱其实就是我们自己的钱,返还型保险的本质是你把多付出的保费“存储“在了保险公司,保险公司拿着你的钱进行其它投资,如果投资效益好,可能就多还你一点保费,仅此而已。另外,考虑通货膨胀,当前多交出去的4000元和今后拿回来的4000元可就完全不是同一个价值了。同时,这样的缴费方式会影响你的资金灵活性,比如中途家庭可能需要买车之类的,是无法灵活取用的。

最后小鱼要提醒的是”返钱“是有前提条件的,大家可以再看一下上图中的说明,产品到期未出险,返还1.5倍已交保费。也就是说一旦保障期限内,因为得了疾病有理赔过了,那么保费就不会返还了。而有些产品是指定达到一定年龄,比如70岁才可以返还保费。中间经历了几十年了,返还的保费早也不如交出去的时候值钱了。

三、写在最后:

关于买消费型还是返还型,同等保障条件下,消费型重疾险占绝对优势! 另外,大家应该明确一个点:为什么买保险?保险主要是为了分散未来可能出现的风险,并不是为了获得理财收益。别为了看得见的蝇头小利就被“忽悠”了~让保险的归保险,让理财的归理财!

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: