世纪谜题:保险到底要花多少钱?

导读:科学的保险规划应该用多少预算?小鱼整理了目前保险行业中的预算确认法则。

标准普尔家庭资产配置:家庭资产的

标准普尔(全球最具影响力的信用评级机构)曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图,此图被公认为最合理稳健的家庭资产分配方式。

- 第一象限:日常开销账户,为家庭3-6个月的生活费,一般占家庭资产的10%。

- 第二象限:杠杆账户,专门解决突发的大额开支,一般占家庭资产的20%。

- 第三象限:投资收益账户,为家庭创造收益的费用,一般占家庭资产的30%。

- 第四象限:长期收益账户,为保障家庭成员的养老金、子女教育金,一般占家庭资产的40%。

用于保险规划的是第二象限的杠杆账户,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来解决突发的大额支出。

? 为什么这个账户是以购买保险的形式

因为只有保险才具备高杠杆,能以小搏大,用几千元博几十万。

? 为什么这个账户是杠杆账户,而不能以储蓄的形式留存呢?

从整体家庭资产分配的角度来说,这部分平时不能占用太多钱,而发生重大疾病时需要的金额又很大,靠日常储蓄难以实现,因此我们只能选择高杠杆的方式。

根据标准普尔家庭资产象限图,用于保险规划的钱占家庭资产的20%,我们可以在模型的科学建议基础上结合自己的现实状况进行一些必要的调整。

双十原则:年收入的

双十原则的原理在于如果保险花费比重过高的话,则会对生活质量产生影响;投入过少的话,保额不会太高,就很难保证风险发生时,所得到的赔偿金能够抵偿损失。

- 第1个十:每年的保费不大于家庭税后年收入的10%。

- 第2个十:保险的保额一般是家庭税后年收入的十倍。

双十原则中的10%在实际运用中,上下浮动5%以内均为正常的区间。

2012年银保监会公布中国保监会发布的保监公告〔2012〕6号《关于合理购买人身保险产品的公告》中就运用到了双十原则。

不论是以哪种科学模型确认自己的保险规划预算,听银保监会大大的话没有错:请选择与自己的经济实力相当的保费开支。

家庭中如何进行保费配比

确定总体家庭预算后,回归到每个家庭成员身上进行保费配比时,以家庭主要收入来源>次要收入来源>孩子的顺序进行配比,比例可以参考6:3:1或5:4:1。

? 为什么是家庭主要收入来源>次要收入来源>孩子呢?

从风险角度出发(保险的本质就是抵御风险),在家庭成员中,一旦得重大疾病或者身故,给家庭带来风险最大的就是家庭收入主力,因为家庭主力的变故不仅会带来高昂的治疗费用,同时失去家庭最大的收入来源。也就是为什么孩子排列在最后的原因。

? 为什么是6:3:1或者是5:4:1?

经过实验发现,这样配置可以实现家庭每个成员保费和保额均衡,小鱼以30岁男性+28岁女性+0岁男宝宝举例

案例简述

家庭主要收入来源:男主人,30岁,男性,收入2万/月

家庭次要收入来源:女主人,28岁,女性,收入1万/月

家庭其他成员:宝宝,0岁,男性

家庭负债:房贷8万/年+车贷2万/年

保费配比简析:以家庭收入8%进行规划,家庭成员保费配比6:3:

男主人方案:

女主人方案:

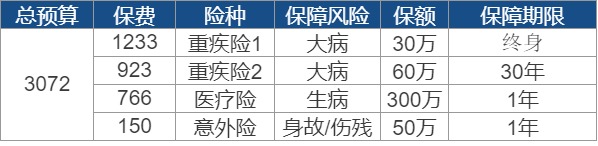

宝宝方案:

方案解析:

总体保费:27761.76,占据家庭收入7.81%.。家庭主力占59.1%,共计16421.76元;家庭次主力占29.8%,共计8268元;宝宝占11.1%,共计3072元

总体保障:家庭主力获得大病保障120万,身故保障300万,意外身故保障100万以及住院报销额度200万(大病保障是年收入的5倍,身故保障是年收入的10倍)可以最大程度抵御因为生病、身故带来的经济损失,保障家庭短期内不会失去主要经济来源;而女主人类同,孩子的保障以做高保额为主,这样小时候如果生病,可以有保命的钱,等孩子长大后可以再叠加保障。

以上方案的细节保障方面小鱼结合个人的情况参考进行了选择。

保险产品没有最好的,只有最适合自己的,在科学配比的基础上结合自己的实际情况进行选择。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/