给孩子配齐了保险,而大人还在裸奔?这样做你就错了

时间:2020-06-18 11:58:35

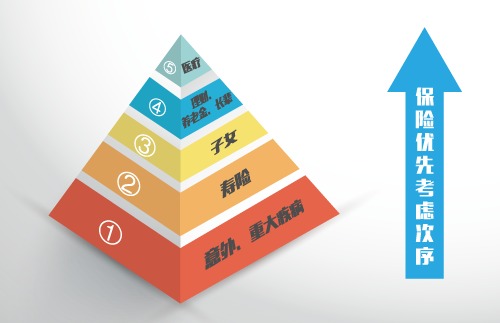

很多人接触保险不是因为身边亲朋长辈得了重疾引起了自己的焦虑,就是因为初为父母想要给孩子什么都是最好的。所以配置保险都是优先给爸妈和孩子考虑了。孩子和老人患病风险高,又处于弱势需要照顾,配置保险的想法无可厚非。但是小鱼这里要强调的是,配置保险不是谁风险最大就先保谁,而是应该谁责任最重就先保谁。

从保险匹配责任角度来看,成人是家庭经济收入的主要来源,也同时承担了对家人的主要照顾责任。比如,孩子患了病住院治疗,虽然会给父母带来不小的经济担子,但是至少父母还是能够承担一些压力。而一旦父母在没有保险的情况下出险,即使孩子有保险,整个家庭还是会巨大的经济困境。父母才是孩子最基本、最重要的依靠和保障。

从保费预算安排来看,成人保费整体会高于孩子保费。如果先给孩子配齐,再考虑给成人配置,往往会造成保费预算超支的情况,或是成人保障无法做充足。

因此,配置保险首先应该考虑成人,尤其是家庭经济支柱,然后再是孩子和老人。

这就是保险行业内经常说的“先大人,后小孩和老人“。

另外,配置保险过程中的这些“先后顺序“原则,你一定要知道!

原则2:先风险自评,后险种规划

保险种类繁多,对于从来没有配置过商业保险的人来说,该买什么保险是无从下手的。不同的险种用于对抗不同的风险,要解决我需要哪个险种一个很简单的办法就是先自测一下,我面对的风险有哪些,哪些险种可以帮助我抵御相应的风险。例如,天天熬夜加班,长期缺乏运动,身体已经发出警报了,一旦罹患重疾,我的积蓄足够应付多少天的icu?

原则3:先保障,后理财

我们买保险是为了获得保障,但很多人在选择保险的过程中,往往偏爱投资型的保险,选择“高收入,高回报“保险,而无视保险最原始的保障功能。

意外险和健康保险具有最大的保障含义,因为意外和疾病是最难以预测和控制的风险。理财险并不能让你“一夜暴富“,但是没有任何抵御风险的能力,意外和重疾是可以让你“一夜返贫“的。因此普通经济条件的家庭,应该首先配置保险型的,再考虑理财型的产品。

原则4:先产品,后公司

说到选产品,很多人第一反应就是要买大公司的产品,还有好多人一上来就问:哪个公司的产品好?这个问题本身就问错了。买保险不是买日常用品,买的是合同条款达成的保障。保险都是按照条款来赔的,和公司大不大、品牌响不响没有关系。如果你达不到合同约定的理赔条件,再大的公司也不会赔你;达到条件了,再小的公司,该赔也会赔。

所以一定要记住:买保险是“先产品,后公司”。产品条款达到你的要求了,再从符合要求的产品里去挑公司。

原则5:先保额,后保费

买保险就是买保额!这句话看起来像是个口号,其实反应的是保险最接地气的作用,就是赔钱给你。这里给大家介绍下“杠杆比”,可理解为用多少保费撬动多少的保额。通俗来讲肯定是花最少的钱,能获得的理赔越高越好。

但是由于现代保险的自由度比较高,根据被保险人的年龄和想要的保障,支出的保费大不相同。如果没有经过大量的实际产品的保费试算,普通消费者很难确认满足自己保障要求的产品花多少钱的保费是合理的。而保额的选择相对固定些,像重疾险产品,一般建议保额是年收入的3-5倍。先确认保额,再根据自己的实际需求,选择保障责任,对照预算得出需要花的保费。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:dby@91duobaoyu.com

分享到: