重疾险里的被保险人豁免和投保人豁免是什么意思?该不该附加?

很多人可能不知道不论给自己投保重疾险,还是给他人投保时,有一个保险责任或者附加项叫“豁免”。有的保险业务员可能会介绍说这个产品有投被保人豁免险,可以“夫妻互保”,一人出险两人保费都免了。

听起来很厉害的样子。 那么豁免到底是什么意思?买重疾的时候应不应该附加?

多保鱼在这里帮你逐个科普一下,你就明白了。

首先,按照豁免对象,豁免可以分为被保险人豁免和投保人豁免。如果你给孩子买了一份重疾险,那么通常你是投保人,孩子是被保险人。如果你是自己给自己配置保险,那么你是投保人,同时也是被保险人。

被保险人豁免,简单地说就是保险公司约定几种情况,比如患了轻症/重疾/身故或全残,如果保费还没有交完,被保险人就发生了其中一种情况,后续的保费就可以不用交了,合同还继续有效。

怎么理解保费就不用交了呢?多保鱼举个例子,去年有个客户给自己配置了一份重疾险,保额30万保终身,保费每年交4800元,缴费要20年,刚交了一年,就查出了甲状腺癌,多保鱼的同事们协助客户向保险公司申报了理赔和豁免,客户获得了理赔金后,后续19年的保费也不用交了,保障依然有效到终身。

从这个案例中,我们可以知道在配置重疾险时,特别是选择了长期缴费的方式,附加豁免责任,非常有利于帮助我们节省保费,减轻患病后的经济负担。案例中,患癌症这样的重疾,就是重疾豁免,前提是需要保险产品支持多次赔付,保费虽然高一些,但是得过一次重疾后保费豁免,之后还有保障。

重疾险中尤其要关注轻症豁免,目前市面上主流的重疾险产品基本都已自带轻症豁免,不需要额外付费,而且轻症豁免实用性最强,一旦早期得了轻症,就可以申请免交保费,保障继续有效,最大限度利用了每年低保费撬动高保额的保障。

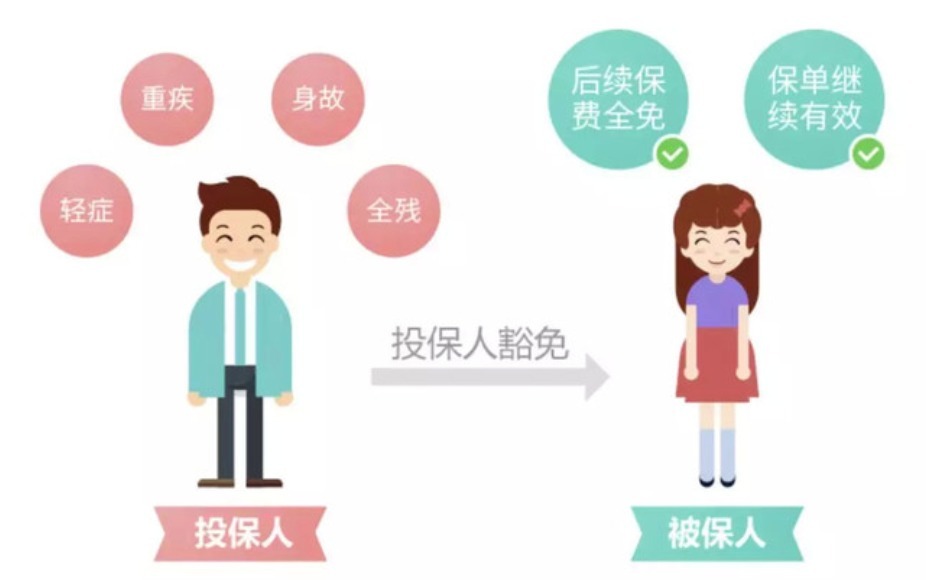

投保人豁免,本质上它的作用就是万一发生交不上保费的情况,它来免除交不上的保费。就是对这笔保费,进行一个“再保险”,保障的风险就是“因疾病、意外、身故、全残等原因交不上保费这个情况”。

这个“再保险”就叫豁免险,用它的赔款来补充交不上的这笔。简单理解就是解决了投保人因为身体原因而无法继续为被保险人承担缴纳保费的问题。

当被保险人暂时没有经济收入能力时,比如小孩,没有工作的配偶,一定要注意附加投保人豁免。例如成人给孩子投保时,一般会选择附加投保人豁免,但是要注意的是,投保人也需要通过健康告知,并且投保人有年龄限制,如果超过50周岁,很多产品则无法附加投保人豁免。

夫妻互保,也就是当夫妻双方都配置重疾险时,相互为对方投保,其中一方触发豁免条件,双方的重疾险保费都能豁免,而双方的重疾险保障依然有效,这是在家庭保险配置中可充分利用豁免的一种配置方式。同样需要注意的也是健康告知和年龄限制问题。

另外还需要注意,部分保险公司可能对投保人在同一家保险公司购买的保额有上限要求,豁免的保额也会计入限额当中。如果保费预算紧张,也出现了限额问题的话,建议还是优先保障重疾险保额,投保人豁免酌情放弃。