理赔内幕揭秘!我们的身体情况保险公司都能查到?

最近,有朋友问我这样一个问题:

“体检查出异常,不告诉保险公司,保险公司能查到吗?”其实这个问题真的非常典型,体检报告里的一些异常指标、门诊检查、用药记录……保险公司都能查到?

如果都能查到,是不是都要告诉保险公司呢?这些还真不是小问题,你的无心之过可能给理赔留下巨大隐患。

- 保险公司为什么要调查?

- 所有理赔都会“被调查”?

- 保险公司真的啥都能查到?

- 注意这几点理赔不留隐患!

01 /

保险公司为什么要调查?

估计很多朋友想不明白:“既然都同意让我买这份保险了,怎么到了出事理赔的时候又来调查我?是不是就是不想赔?少赔一点,保险公司就多赚一点?”

买的时候不查,赔的时候查个底朝天,保险公司也太狠了?

其实,这里面不是我们想的这样,保险公司做“理赔调查”主要有这么几个原因:

1)排除“逆选择”和“道德风险”

理赔调查的目的不是为了简单“拒赔”,我随便找了2020年10家保险公司的理赔数据:

尽管赔付金额规模有大有小,但整体获赔率都在98%以上,而且理赔速度也非常快,不超过2天。

在设计一款产品的时候,精算师们早就根据出险概率算好了“理赔成本”,这部分成本最终会分摊到我们每个人的保费里。

所以,要赔出去多少钱保险公司大概心里是“有数”的,对于这部分既定的成本,保险公司不会惜赔,更不会为了想少赔点故意刁难咱们。

理赔调查主要是为了排除掉两类人:不符合投保条件&不符合理赔条件的人。这两类人原本就不在“预算成本”内,如果放开口子去赔,恐怕这款产品不久就要赔穿,保险公司再有实力也经不起这样折腾……

2)不符合投保条件,为什么投保前不排查?

前面咱们说了理赔调查,有一个目的是为了排除掉“原本就不符合投保条件的人”,估计大家就纳闷了,不符合投保条件,为啥还让投保呢?投保前怎么不排查?

这就要说到保险里的“最大诚信原则”了。

“最大诚信原则”最早来源英国《1906年海上保险法》:“海上保险合同是建立在最大诚信原则基础上的契约,如果任何一方不遵守最大诚信原则,他方可以宣告契约无效。”

我国《保险法》也有规定:“保险活动当事人行使权利、履行义务应当遵循诚实信用原则。”

翻译一下就是,我们在投保的时候要遵循诚信原则,如实告知相关信息,如果投保人没有如实告知,违反了最大诚信原则,那么保险公司是有权宣告合同无效的,也就是不予理赔。

所以,这也是保险公司不用事前调查的原因之一,你说你符合投保条件,保险公司就选择相信你,因为有最大诚信原则的约束在。

而到了真正出险的时候,如果有一些蛛丝马迹让保险公司觉得你这个案子有问题,那就要化身福尔摩斯去查了。

而且实事也是骗保事件层出不穷,保险诚信并不乐观。曾经就有业内人士说过,为什么香港一些保险会更便宜?因为他们的诚信成本低很多。

02 /

所有理赔都会“被调查”?

那是不是所有申请的理赔,保险公司都会去查呢?答案是,并不是!

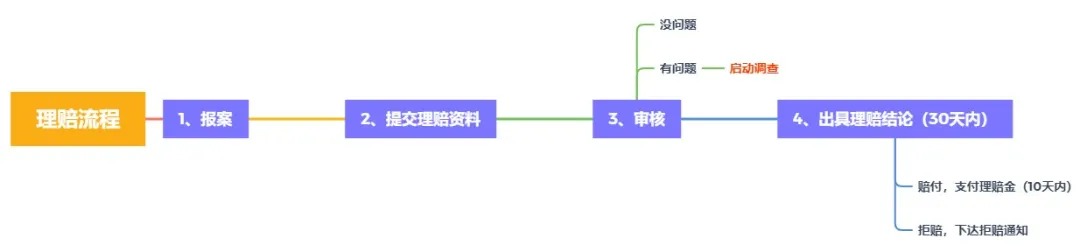

正常的理赔流程一般有这么4步:相关资格人报案——提交理赔资料——保险公司审核——出具理赔结论。

保险公司的“核赔”岗有两块:一块是审核,一块是查勘。在审核环节,如果客户提供的资料各方面都没啥问题,也属于保险责任,就直接赔付了;如果判断不属于保险责任,就直接拒赔。

而如果被审核人员发现了一些“蛛丝马迹”,那就要启动“调查”环节了,也就是要进行查勘。

- 一般有这些情况的理赔案件,都逃不出被调查的命运:

①理赔金额太大:几千、几万的小额理赔,保险公司没必要费人力物力去调查,大额的理赔势必会慎重;

②短期内出险:投保一两年内就出险,或者刚过了等待期就出险,预谋性太强,保险公司肯定要调查;

③保险事故存在疑点,需要现场取证:一般常见于意外险、寿险等,比如非正常死亡,有骗保嫌疑;

④提交的理赔资料有伪造嫌疑的:比如资料存在涂改、模糊不清等迹象,又不能补充完整清晰的资料,会被认为存在伪造嫌弃,保险公司也会查;

⑤提交的资料里有既往症、先天性疾病等线索:如果涉及到既往症和先天性疾病,很多健康险产品是不赔的,那就要调查清楚;

⑥核赔人员的第六感:这个东西就跟女人的第六感一样神奇,有时候说不上哪里有问题,但就感觉不对劲,而且往往这种职业敏感度还很准。

一旦被确定为要调查的案子,那么保险公司就会动用各种资源、无所不用其极来找证据。

这时候就需要保险查勘员出马了,除了直接能调取的调阅医疗记录外,还需要去医院、体检机构、工作单位、医保局等地方核实实际情况;根据调查需要还会走访投/被保人的单位,向单位同事、人力资源部门了解相关情况,也会面访保险当事人,当面询问一些情况。

如果遇到复杂的案件,保险公司还会委托第三方调查机构来调查,他们的调查能力和调查手段就更加“恐怖”了,关键时刻甚至会寻求公安的配合。

总之,不要小看保险公司的“侦查”能力。

03 /

保险公司真的啥都能查到?

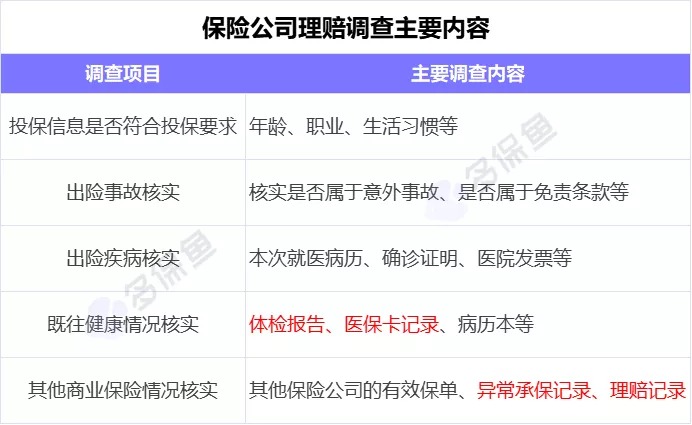

说了那么多,保险公司到底会调查我们哪些情况呢?主要是这些:

可以看到,有些内容是比较容易查到的,比如医保卡记录、理赔记录,只要留下了记录,那只要调取相关记录,就一清二楚了。

那你可能好奇,难道这些不属于个人隐私吗?保险公司这样做不违法吗?还真就是合理合法的,并且还得到了你的“授权”。

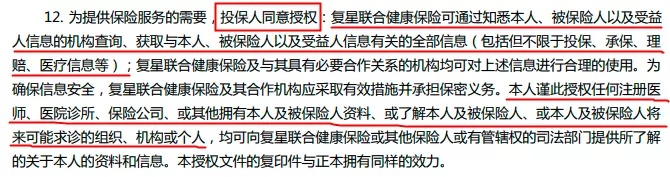

这个授权一般在《投保须知》里,比如复星联合重疾险产品的授权内容:

“投保人、被保人、受益人的全部信息,包括但不限于投保、承保、理赔、医疗信息。任何注册医师、医院诊所、保险公司等都可以提供相关资料。”

所以,只要保险公司想查,你的任何信息保险公司都可以查,那是不是都能查到呢?咱们一个个来说:

前面咱们说过,一些确定留下记录的信息,比如医保卡使用记录、异常承保记录、理赔记录,是很好查的。

我们重点来看看病历和体检报告:

1)病历

我们的病历,保险公司能查到吗?答案是,电子病历能查到,纸质病历不一定。

根据《医疗机构病历管理规定(2013年版)》规定——原则上医院只保管住院病历,门诊病历由患者自行保管。门诊病历最低保存时间是15年;住院病历最低保存时间是30年。

不过现在很多城市,不管门诊还是住院,都已经施行电子病历了。

2)体检报告

其实这个是大家最关心的,体检报告的记录到底能不能查到?

如果是在公立医院体检,需提交个人身份证等相关信息,会留下记录,是一定能查到的。

而如果是在私立体检机构,答案是不一定!

一般情况下,大部分的保险公司本身就会和私立医院或体检机构有合作关系,所以要想查到一份体检报告并不难。但如果是私人体检机构,就不一定了。

不过,如果是保险公司有心要查你,那就不好说了。

04 /

注意这几点,理赔不留隐患

尽管保险公司有权调查我们,但调查也是有“时效”的,并不是可以无休止地查下去,直到查出证据为止。

《保险法》第二十三条规定:保险人收到理赔请求后,要在30日内作出核定;对属于保险责任的,要在达成赔付协议10日内支付理赔金。

也就是说,无论调查结果如何,必须在30天内给一个结论,故意拖着不赔,这种情况是不会出现的。

所以,理赔调查看似是保险公司掌握主动权,但其实在某种程度上保险公司处于“弱势地位”。除了“30日调查时效”外,保险法里还有一条对消费者极为有利的条款——“两年不可抗辩”。

简单来说就是,保险合同成立两年后,保险公司不能解除合同,即使“不符合理赔要求”也要赔。但“两年不可抗辩”尽管是保护消费者的,但也不是无脑护,大家不要钻空子。

其实,保险拒赔无非三种情况:

①未如实告知

②带病投保

③属于免责条款

相应地,我们只要做好这几点就完全不用担心理赔:

1)一定要做好健康告知

健康告知的原则是“有限告知”。就是说,保险公司问到的情况如实回答,但是没有问到的情况不用特意交代。

如果身体有些小毛病,或者体检有些小异常,建议不要自己贸然去做健康告知,建议寻找专业人士协助,万一留下拒保记录就麻烦了。

2)医保卡不要外借他人使用

外借医保卡给他人挂号就诊、住院、体检等等,相关记录都会被视为医保卡持有人的身体情况,到时候就麻烦了。

但如果是医保卡余额家庭共济,那么只要开通了这个功能,并且当地政策是支持的,那是不影响的(共济的只是余额,记录还是在使用人名下)。

3)注意病情描述、病历信息

不要为了让医生尽快安排住院/手术,就夸大描述病情,或者虚构一些没有的既往病史,一旦被留存在病历里,就是给自己找麻烦了,客观描述病情就可以了。

最后,如果真的被拒赔了,也并不是没有转机的!

如果确实觉得自己没啥问题,保险公司应该赔,那即使真的被拒赔了,也可以联系专业的保险顾问协助你据理力争,实在不行,最后咱们还可以通过法律手段来维护自己的合法权益。

而且一旦“对簿公堂”,举证责任一般会落到保险公司上,保险公司反而是“弱势群体”。大部分案件,最终都会做出有利于消费者的判决。

- 最后的总结:

理赔调查并不可怕,只要咱们做好“如实告知”,完全不用担心会别拒赔。

但是买保险确实是个复杂又专业的事,再三强调,不要自己贸然去投保,建议大家找专业的保险顾问协助。