不符合健康告知还能投保吗?

由于最近有很多用户咨询健康告知的相关问题,所以,今天多保鱼再为大家系统性的梳理下。

什么是健康告知

1.1 什么是健康告知?

健康告知:是指保险公司在接受客户投保申请时,要求客户填写健康告知书,以了解其健康状况。

一般健康告知的严格程度是:医疗险>重疾险>寿险,但也不是绝对的:比如升级后的重疾险“超级玛丽旗舰版”,其健康告知的严格程度与某些医疗险不相上下。

意外险一般没有健康告知,能够正常生活的人都可以购买,但是通常会询问职业类别,而且职业类别会对意外险的选择产生较大影响。

1.2 健康告知有什么用?

对保险公司来讲:进行健康告知可以对客户进行一次“过滤”,使得进入“保险池”的人身体更健康,这样能降低保险公司的赔付率。

同时,健康告知也能防止带病投保、骗保等事故的发生,减少客户和保险公司之间的纠纷,高效理赔。

对客户来讲:不太健康的客户有着更高的患病概率,更易出险并获得赔付。可是赔付的钱却是客户共同缴纳的保费,这对身体健康的客户很不公平!

因此,健康告知也有利于保障众多投保人的公平权益。

1.3 健康告知有哪些形式?

健康告知分为无限告知和询问告知。

无限告知:投保人应将被保险人的健康状况等内容全部告知保险公司,香港地区采用这样的方式。

询问告知(有限告知):投保人只需如实回答保险公司提出的问题,没有问到的可以不用回答,是我国大陆采用的健康告知方式。

保险公司问什么?我应如何告知?

保险公司问啥、我该怎样回答,下面这张图列举了一些实例,可供参考:

对于这样的一些询问,我们总结了一些告知的要点:

首先,一定要如实告知:如实告知也是最大诚信原则的一种体现。

《保险法》第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

其次,如实告知 ≠ 全部告知:健康告知还是有一些技巧可循的,上面只是简单给出了既往病史和诊断记录的参考策略,还有更多不同的健康情况,可以在微信公众号文本框发送“健康告知”我们这边根据你的身体情况帮你核保。

最后,还有两个提醒:a.保险公司对身体健康的评定以医疗机构的记录(病历、体检报告等)为准,尤其是医保卡应用广泛,容易留下各种记录,妥善使用。

b.关于体检,投保时如果保险公司有要求,那就按照要求体检;如果没有体检要求,就不要担心体检的事情了。

2015年出台的《保险法》司法解释三 第五条:被保险人在合同订立时根据保险人要求到指定医疗机构进行体检,投保人如实告知义务不能免除。

特别注意医保卡外借的问题:

比如,小王把医保卡借给姐姐,姐姐买了用于高血压治疗的药物,小王后期买保险被拒,就是因为他的医保卡里有购买高血压药物的记录。

只要是你本人的医保卡,所有刷卡的消费记录都归属于你个人名下。

就跟别人借你的身份证开公司一样,假如公司法人信息是你自己的身份证办理的,后面公司出现问题,还得找你,哪怕你不知情,纠纷、诉讼等统统都会找上你,真是百口莫辩。

但医保卡外借并不是完全买不了保险,有少数几块款产品特别提出来即使医保卡外借也能投保,多保鱼为此专门写过测评文章,在微信公众号文本框发送“医保卡外借”获取。

不符合健康告知,我还能投保吗?

对于不符合健康告知的客户,保险公司会在已了解信息的基础上,对其风险做进一步的评估与分类,从而决定是否承保、以什么样的条件承保,这样一个过程叫做核保。

现在互联网上的保险产品非常多,同类产品的保障相差不大,核保的策略也应做出相应的变化。

简要总结下:

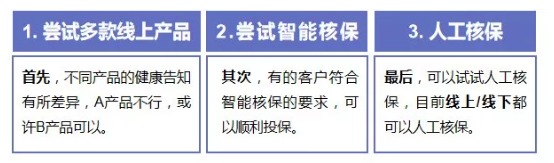

同样的情况,不同的产品健康告知也是不一样的,有的能买,有的不能买,可以微信公众号文本框发送“核保”我们根据你的健康状况给你推荐适合的产品。

健康告知总是不符合要求,可以走智能核保,就像是一种“匿名测试”,不用输入个人身份信息,也不会留下拒保记录。

线上产品和智能核保都行不通,最后还可以进行人工核保,目前线上/线下都可以,通过人工核保,得到最终的结果。

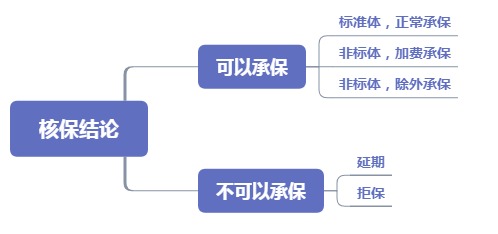

一般的核保结论主要有以下五种:

标准体承保:正常费率投保。

非标准体承保:保险公司通过提高费率或对某部分除外,从而实现投保。

不能承保:暂时不能承保的话保险公司会延期,如果调理好了或许还能承保;被拒保意味着我们自身存在一些问题,风险相对较高,保险公司不愿承保。

最后,多保鱼说两句

可能有人会问“要是不如实告知会怎么样?”,的确,在实际的投保过程中会有一些用户未能如实告知,多保鱼可以告诉你后果很严重、处理起来很麻烦。

投保人过失:像遗忘、不知道等,保险公司有权解除保险合同;有严重影响的,会拒赔,仅退还保险费。

投保人自己的故意隐瞒:拒赔并不退还保险费。

有人会说,“过了两年不可抗辩期,就能获得赔付了!”理论上是这么说,但这并不是绝对的!

所谓两年不可抗辩期,主要是针对“被保险人无意隐瞒”的情况,通俗来讲:如果在投保时没有如实告知,在保单生效两年后,保险公司不能以未如实告知为由拒赔,出险后照样理赔。

举个例子:

B先生为乙肝病毒携带者,但他自己一点也不知情,平时也没有任何症状,所以他顺利投保了。

投保2年后,A先生被查出来肝癌,但因为之前他一直没有相关就诊记录,他自己也不知道自己是多年的乙肝病毒携带者,这种情况下,保险公司还是要照常理赔的。

所以,真正想买保险的朋友,只管做好如实告知就行了,不要想太多,保险公司也是遵守法律的主体。