和泰超级玛丽2020pro重疾险测评

一讲到重疾险,超级玛丽系列重疾险总能浮现在人们的脑海中。也正常,近几年超级玛丽系列重疾险不断升级保障,的确也值得一看。那么今天小编就和大家聊聊和泰超级玛丽2020pro这款重疾险。

01/

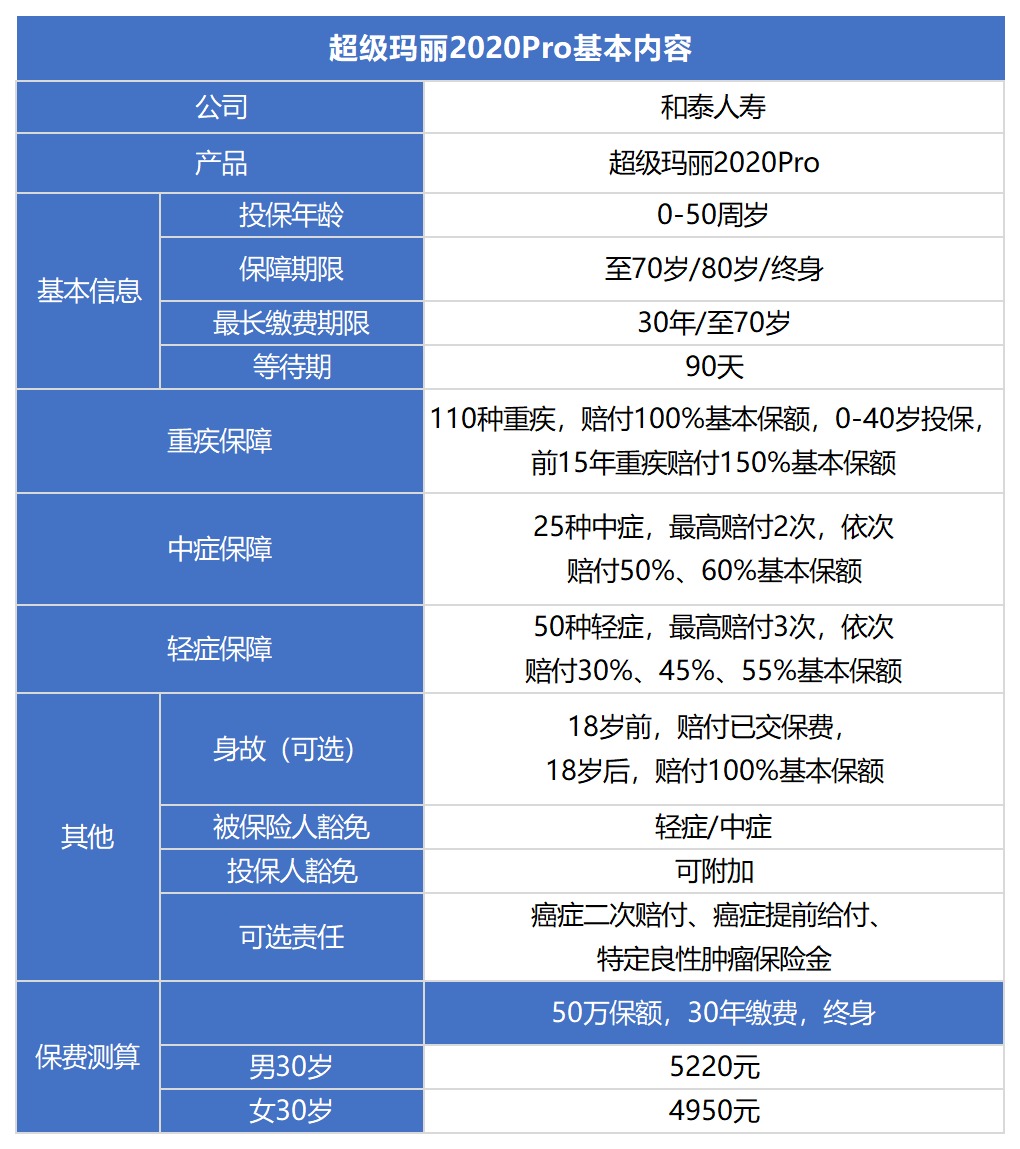

超级玛丽2020Pro基本内容

超级玛丽2020Pro产品结构为:

重疾单次赔付+中症多次赔付+轻症多次赔付+原位癌赔付2次+被保人豁免

可选保障责任有:

癌症二次赔付,重疾豁免;

癌症提前给付保险金责任;

特定良性肿瘤切除术保险金;

身故赔付基本保额。

超级玛丽2020Pro都有哪些特点,我们一项项看:

1.1 重疾保障

110种重疾,赔付1次,对于40岁前投保的被保人,保单前15年,重疾出险赔150%保额,否则赔100%保额。

1.2 轻症/中症保障

25种中症,不分组赔付2次,依次赔付50%、60%保额,无间隔期;

50种轻症,不分组赔付3次,依次赔付30%、45%、55%保额,无间隔期。

其中,每种轻症/中症只能赔付1次,对于原位癌可以赔付2次,不过要符合以下条件:

两次发生的原位癌必须是不同器官,如果一个器官分左右,视为同一个器官。

我们再来看看对高发轻症/中症覆盖如何:

超级玛丽2020Pro对高发轻症覆盖很全面,对个别疾病定义更加明确,极早期恶性肿瘤、不典型的心肌梗塞、中度脑中风、冠状动脉介入手术、

单侧肾脏切除、慢性肾功能障碍、轻度/中度Ⅲ度烧伤、脑垂体瘤、脑囊肿等、主动脉内手术、视力严重受损等疾病都有保障。

1.3 癌症二次赔付(附加)

如果首次出险的重疾非癌症,需要间隔期180天,首次确诊癌症赔付120%保额;

如果首次出险的重疾为癌症,按照不同的状态,二次赔付间隔期都是不一样的:

新发的癌症,只要间隔期1年,赔付120%保额;

持续、复发、转移的癌症,间隔期3年,赔付120%保额。

其中,如果附加癌症二次赔付后,是包含被保人重疾豁免的,如果被保人重疾已经出险,那么后续保费就免去了,癌症二次赔付的保障依然有效。

1.4 癌症保险金提前给付(附加,绑定癌症二次赔付)

对于被保人首次出险的重疾为癌症,那么间隔期1年后,再次确诊癌症,并且是由上一次癌症转移所引起的话,提前给付30%保额。

癌症保险金提前给付是和癌症二次赔付绑定在一起的,只有附加了癌症二次赔付,才能附加这一保障。

同样,提前给付30%保额后,到期会赔偿剩余的90%保额。

但是存在一个缺点,如果被保人首次出险的非癌症,那么这项保障就泡汤了。

不过总的来说,超级玛丽2020Pro对于新发的癌症间隔期只要1年就能二次赔付,对于其他状态的癌症二次赔付也能提前给付保额,

癌症二次赔付的保额也达到了120%保额,是目前比较优秀的恶性肿瘤二次赔付条款。

1.5 特定良性肿瘤保障(附加)

这项责任是连续了超级玛丽2020的特定良性肿瘤保障,是一样的。

确诊为特定良性肿瘤并手术治疗,赔付10%保额,包括14个器官的7种良性肿瘤。

要注意的是,如果出险的良性肿瘤同时符合条款中的中症、重疾、特定良性肿瘤中的两项及以上,只会赔付保额最大的一项。

简单来说,如果被保人出险的特定良性肿瘤同时符合重疾和特定良性肿瘤的话,只会赔付保额最高的一项,也就是赔付重疾保额,是不能同时叠加赔付的。

02/

和泰超级玛丽2020Pro产品优势和不足剖析

优势介绍

2.1 癌症赔条件宽松

癌症二次赔都是赔1.2倍保额,分为三种情况:首次确诊非癌症,间隔180天后新发癌症;首次确诊癌症,间隔1年后新发癌症;首次确诊癌症,间隔3年后癌症复发、转移及持续状态。

2.2 首创特定良性肿瘤切除术

发生14个器官的特定良性肿瘤手术切除,可赔10%保额,限1次,一般只有港险才会有此条款。

2.3 交费便宜

保定期和最长30年交费期的条件下,交费价格很有优势。

不足之处

2.1 重疾保障方面有年龄限制,优势不算太明显

据悉,和泰超级玛丽2020Pro的被保人40岁之前投保,若前15年不幸出险,则赔付150%基本保额。而其他重疾险产品的直接60岁前赔付150%,以至于40岁之后投保的用户,便无法享受前15年首次重疾保额增加50%的待遇。

03/

值不值得买?

超级玛丽2020pro,最明显的优势就是加强了癌症赔付保障,如原位癌赔2次,新发癌症赔付仅需间隔期1年,癌症转移可提前2年赔付30%等,这些都是很大的创新!

价格也很实在,如果您有家族癌症史、或是看中癌症保障赔付的,建议您购买超级玛丽2020pro!

如果你对超级玛丽2020pro保障还是不清楚,健康告知拿捏不准的,联系小鱼,给你量身定制,选择适合您的保险!