乙肝病毒携带者应该如何正确投保?

7月28日,是世界卫生组织确定的“世界肝炎日”,国家卫健委公布今年“世界肝炎日”的主题是“积极预防,主动检测,规范治疗,全面遏制肝炎危害”,旨在号召大家积极主动接种疫苗,主动体检了解自身健康状况,感染者接受规范的抗病毒治疗,全面遏制病毒性肝炎对人类健康的威胁。

那么,关于乙肝病毒的携带者,面对线上投保和线下投保的如实告知,如何去购买到医疗险,重疾险、寿险等险种的?

多保鱼分享一下关于乙肝携带者投保的知识和经验,往下看~

一、必要知识

1.1、乙肝患者与乙肝病毒携带者

乙肝感染者根据肝功能状况,可以分为两种类型——

乙肝病毒携带者:感染乙肝病毒,但肝功能是正常的,肝组织学检查无病变或轻微病变。主要包括大三阳、小三阳、仅乙肝表面抗原阳性这3种类型。

乙型肝炎患者:俗称“乙肝病人”,感染乙肝病毒,并且肝功能异常,肝组织学检查有肝炎病变。乙肝两对半检查可表现为大三阳或小三阳。

1.2、大三阳、小三阳的区别

大三阳和小三阳是“乙肝两对半”其中两种检测结果的简称,反映人体感染或携带乙肝病毒的状况:

大三阳:第1、3、5项呈阳性(即乙肝表面抗原、乙肝e抗体、乙肝核心抗体呈阳性),病毒复制处于活跃状态

小三阳:第1、4、5项呈阳性(即乙肝表面抗原、乙肝e抗原、乙肝核心抗体呈阳性),病毒的复制受到了抑制

这两种是比较常见的情况;还有一种不太稳定的情况是,第1、5项呈阳性,俗称“小二阳(或称HBsAg阳性、澳抗阳性)”,病毒复制并不活跃,但体内也缺乏e抗体。

从核保医学的角度讲,由于大三阳病毒复制处于活跃状态,跟小三阳相比,未来健康有更大的不确定性,因此大三阳买保险比小三阳难一些。

注:本文乙肝医学部分参考高志良《乙肝看名医》(中山大学出版社)

二、投保指南

买保险,首先要搞清楚保险都有哪些类型,各自的作用是什么——寿险、医疗险、重疾险和意外险。如图:

有乙肝并不妨碍买上面说的这些保险。

可投保方式包括线下投保和线上投保两种,以下是详细投保指南

多保鱼今天主要说一下关于线上如何投保:

客户在线通过网页链接自助填写资料、自助完成投保过程——谓之“线上投保”。

线上投保最大的特点是,健康告知页面是由保险公司罗列出一系列健康事项,要求投保人回答“全部符合要求”还是“部分不符合要求”,符合就能买,不符合就不能买。

多保鱼开始划重点了:

乙肝病毒携带者还是比较容易购买保险的,只要肝功能正常,没有任何受损,在线上还有很多机会获得承保。但是,乙型肝炎从病理上来讲比乙肝病毒携带者要严重,很多保险公司对其投保健康险等都有限制。

以下根据乙肝两对半的3种常见状态(大三阳、小三阳、小二阳)分别介绍可投保的产品及个人建议:

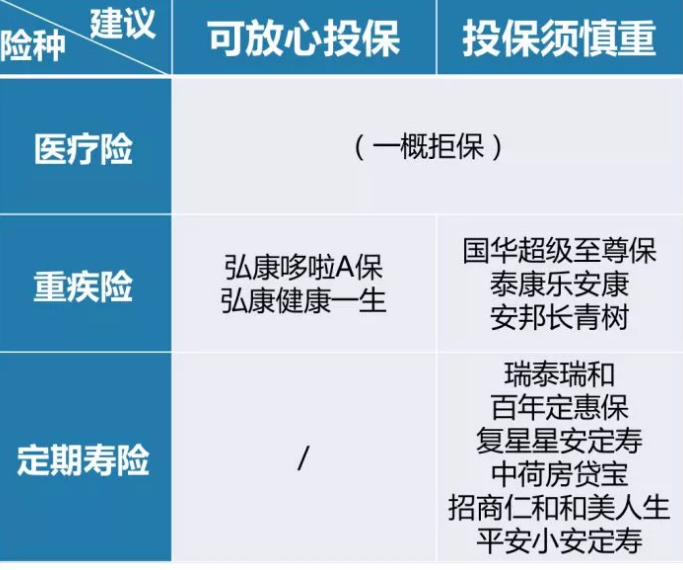

①大三阳携带者

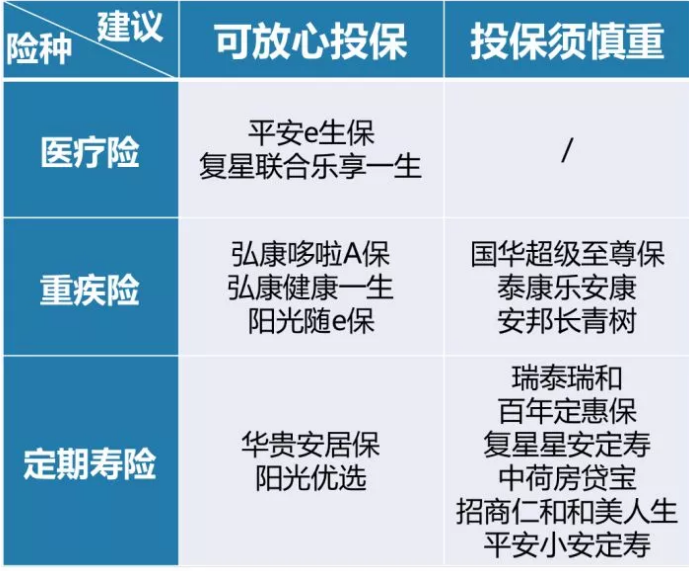

②小三阳携带者

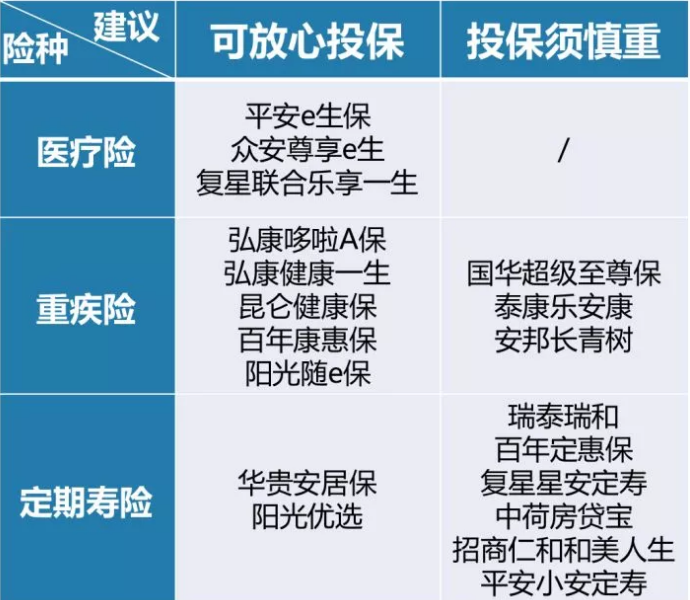

③小二阳携带者(或称HBsAg阳性、澳抗阳性)

这些产品,多保鱼分为“可放心投保”和“投保须慎重”两类。

什么产品可放心投保?

支持智能核保、且明确可承保的线上产品,是毫无争议的,可以放心投保。智能核保实际是保险公司针对某一个健康问题,让客户在线回答后台系统预先设置的问题(回答“是”或“否”),以便于保险公司判断风险,决定是否接受投保。

3种保险类型分别举个例子:

①医疗险智能核保(平安e生保)

进入智能核保

>>>选择健康异常项目

>>>系统给出核保结论(对乙肝除外承保)

②重疾险智能核保(哆啦A保)

告知乙肝大三阳,填写健康问卷。若肝功能从未异常,不伴有其他问题,网页直接给出“可以投保”的结论。

③定期寿险智能核保(华贵安居保)

乙肝小三阳,若自发现以来肝功能一直正常,网页直接给出“可以正常投保”的结论。

三、承保案例

乙肝客户成功进行线上投保和线下投保,以下举几个案例。

案例一

①客户病情:

29岁男性,投保前1年曾因慢性乙型肝炎住院治疗,出院后未再用药、治疗

乙肝两对半显示为大三阳

AST、ALT正常,间接胆红素偏高

腹部B超正常

病毒DNA定量阴性

甲胎蛋白正常

②核保结果:

寿险、重疾险:合并加费30%承保

住院医疗险:对乙型肝炎及其并发症作责任免除

案例二

①客户病情:

30岁女性,11年前大学体检发现是乙肝病毒携带者(大三阳)

此后从未复查过,投保时各项健康指标均未知

无不适,从未治疗

公司安排体检,发现乙肝两对半1、2、4、5项阳性(已不是大三阳),轻微脂肪肝

②核保结果:

寿险、重疾险:正常承保

住院医疗险:对乙型肝炎除外承保

四、多保鱼总结

乙肝人群承担着比普通人更大的疾病风险,搭建保障体系更有迫切。购买保险的时候,要注意这些方面:

1、同时多家申请核保,在通过核保的公司里面,选择最优产品。

2、带病投保具有一定风险,如果健康告知中有所隐瞒,出险时可能会产生拒赔的纠纷,投保时记得如实告知,有疑问可以咨询专业人士。

3、保险公司不定期会对产品的健康告知作出调整,带病投保目前能买到的保险,不代表以后都能够买到,现在买不到也不代表以后买不到。

最后,希望大家身体健康,对于乙肝人群来说,定期体检,比购买保险更有利于防范风险,体检不可以偷懒喔!