寿险适合什么人买?买定期寿险需要注意哪些事项?

人到中年,不仅有车贷和房贷要还,还要考虑孩子的教育支出,以及赡养父母的责任。可以说压力非常大,尤其是经济压力。作为家里的顶梁柱,容不得有半点闪失,假如不幸发生了意外,丧失了继续赚钱的劳动力,后面的日子可想而知会有多么的艰难。如果这时候能有一份寿险作为家庭的经济保障,日子就会好过很多。今天小编就跟大家分享一些关于寿险的知识。

首先给大家讲一下,什么是寿险? 以及寿险是怎么分类的?

简单来讲,寿险分为三类: 一年期寿险、定期寿险、终身寿险。

1、一年期寿险

这种寿险的保障期是一年,而且保费便宜,对于预算不足的家庭,可以考虑把这种寿险作为临时的保障。唯一的不足就是, 第二年购买的时候要重新过健康告知,不一定可以买到。

2、终身寿险

终身寿险就是保终身的产品,只要人身故后,就可以获得赔偿。这种保费也通常很贵,适合很有钱的人群,或者需要把家里财产传给下一代的时候,也可以选择这种方式用于财富传承。

3、定期寿险

定期寿险是有时间限制的,比如说保20年、30年或者时候保到60岁、70岁。通过花很少的钱,就能获得较高的保障。小编建议大家多考虑这种类型的寿险。

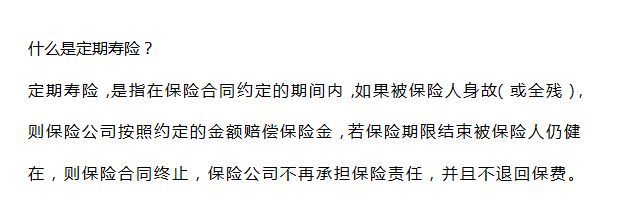

现在给大家讲一下什么是定期寿险?

举例:老王在结婚的时候,买了一套婚房的同时又购买了一份保障时间是30年的定期寿险,保额为100万,保单上的受益人填写的是妻子。在以后的30年内,如果老王意外身故,老王的妻子可以获得100万的赔偿金。如果30年的合同到期,老王一切安好,这时候保险终止,不会退还保费。

从这个例子中我们可以看出,老王买的这个定期寿险,如果合同到期,什么事都没发生,那么他依旧可以用自己的收入来维持生活。如果在合同期间内,不幸身故。那么他所承担的责任可以通过保险赔偿金来获得延续,一切该承担的责任照旧,家庭也不会因老王的意外而导致经济危机。

通过上边的例子,大家是不是对定期寿险有了更深入的了解?定期寿险,可以说是家庭责任和爱的延续。

接下来我们看一下如何挑选定期寿险?

1、看保障责任

多数定期寿险提供2项保障:身故和全残。这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。全残可以理解为“完全永久丧失劳动能力”,比如生活不能自理。

定期寿险的保障内容中一定包含“身故责任”,但未必包含“全残责任”,这里小编提醒大家在购买之前要询问清楚,一般带有全残的责任的寿险价格要贵一些。

2、看保障期限

根据家庭可支出保费的预算来做选择,可以选择保障 10 年、20 年或保到 60 岁、70岁。

这里小编建议大家可以选择保障到60岁或者70岁,随着现在医疗水平的进步,很多疾病都是可以治疗的,人可以活的比之前更久,选寿险保障时间越长越好。

3、保额买多少?

主要看家里目前承担的债务是多少,保额最好不要低于债务的数额。要从这几个方面考虑, 家庭是否有车贷、房贷要还,子女的抚养费用是否已经准备充足,老人的赡养费用是否已经做好了安排。

对于北上广一线城市可以考虑100万以上的保额,二线城市可以稍微减少,三四线城市就更少了。当然这也的具体问题具体分析,比如你有200w的债务,那么保额就的考虑买200万左右的产品,如果买了100万的产品。剩下的100万,同样会给家人带来很大的经济困难。

4、看价格

缴费时间和保障内容差不多的情况下,要对比下价格,哪个价格低就优先选择那款产品。

买定期寿险需要注意什么?

1、受益人的选择

指定受益人:合同里有写明受益人是谁,只有其才能领取理赔金;

法定受益人:合同里没有指定受益人,需按照继承法的顺序领取理赔金。

2、是否可以给配偶投保

绝大部分的定期寿险只能自己给自己投保,也有部分产品是可以给配偶投保的,在买之前在询问清楚。

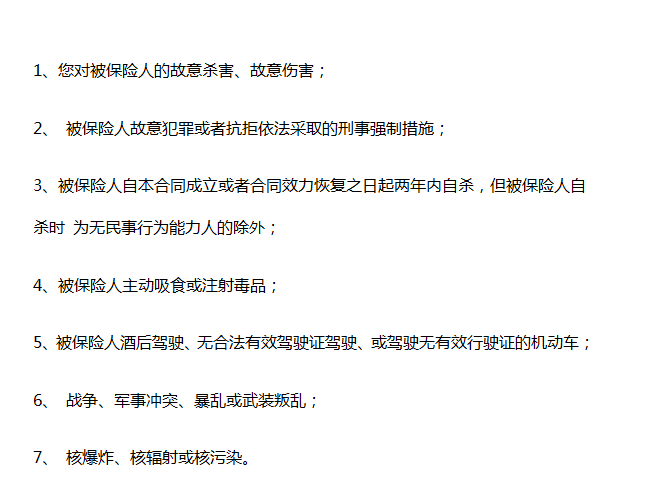

3、看清免责条款

在合同的有效期间内,如果发生了免责条款里面的内容,然属于保险责任,但保险公司但保险公司是不赔的。

总结:对于家里的顶梁柱来说,寿险是必须要考虑的。谁也不知道意外什么时候会到来,为了家人能够更好地生活,寿险的配置一定要尽早做准备。

文章由多保鱼官网(https://www.dby.cn)作者原创,未经许可,任何人不得摘编、转载。