龙耀一世终身寿险测评

建信人寿保险有限公司由建设银行股份有限公司控股,1998年成立,注册资金45亿。2011年因股权变更更名为建信人寿保险有限公司。公司近年来发展迅速,实力雄厚。

今天我们来说下建信人寿旗下的一款终身寿险——龙耀一生,看看它好不好,值不值得我们买!

本文分为以下几块:

- 龙耀一生的保障有什么

- 有没有比它更好的产品

01 /

龙耀一生的保障有什么

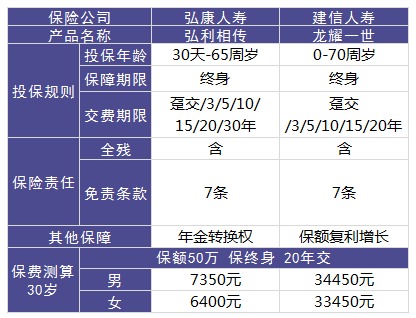

列张表来看下龙耀一生的基础保障,然后我们在进行深入分析:

先来说下它最大的卖点:保额复利增长。

龙耀一生每年的保额能够以3.3%的利率复利增长。

按上面表格条件进行试算:第一年保额为10万,那么第二年的保额就是10万*(1+3.3%)=103300,第三年为103300*(1+3.3%)=106708.9元······直到终身。

1.1 身故保障

龙耀一生的身故保障赔付设计的很一般。缴费期间身故,那么保险公司不按保额赔付,按比例赔付。缴费期完后,保险公司才按保额赔付。

如果被保人满18周岁但是未满61周岁,还处于缴费期间(也就是说没缴完保单所有的保费),那么保险公司按照已交保费的160%赔付身故保险金。

如果被保人的年龄超过61周岁,但还处于缴费期间身故了,那么保险公司赔付120%的身故保险金。

举个例子说明:小明20岁买了龙耀一生,保额10万,缴费期5年,每年交21730元,他21岁时不幸身故了,那么保险公司赔付的钱=21730(已交保费)*160%=34768元。

同样的条件,如果小明60岁买的龙耀一生,缴费期5年缴每年交21730元,然后他61岁身故了,那么保险公司赔付的身故保险金就是=21730*120%=26076元。

但如果小明缴费完保单所有的保费后身故,那么保险公司按照保额赔付。

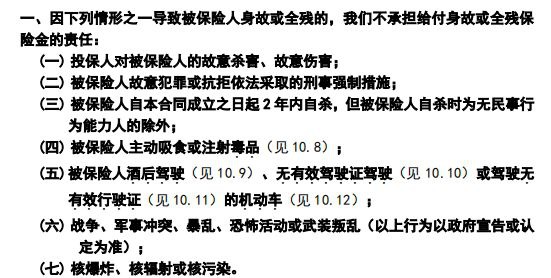

免责条款关系到理赔,那么什么情况下不赔呢?

接下来保鱼君说的要注意!

1.2 免责条款

虽然寿险是以人的生死为保险对象的保险,但死亡原因也分多种。

责任免除通常限制的是某些违法行为造成的死亡,就是我们熟悉的“作死”。或者在某些不可抗力作用下导致的身故。

龙耀一生的免责条款有7条,属于正常的寿险的免责范围内。

像核辐射、战争等原因各种原因导致的身故,保险公司不赔,这个还是有点严格的。

02 /

有没有比它更好的产品

产品好不好,比比就知道!

弘利相传相比较于龙耀一世,保障差不多,但是价格便宜好几倍,保鱼君算了算,同样的钱,龙耀一世买50万的价格换做弘利相传的话能买322万的保额。这是龙耀一世复利50年都做不到的价格。

03 /

保鱼君总结

如果家庭经济预算充足,遗产税高于保费的话,保鱼君觉得可以选择弘利相传。

身故后,不仅可以给子女留一笔钱,而且可以把资产用保险的形式传承给后代,规避遗产税。

如果家庭预算比较紧张,那么我们可以考虑购买定期寿险。对于普通家庭来说定期寿险才是最能满足风险需求的保险产品。

我们购买寿险主要是为了防止家庭经济支柱身故后,家庭失去经济依靠,所以保至60岁就足矣。

60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

如果是有打算投保定期寿险的朋友,保鱼君觉得大麦2020定寿性价比不错。可以考虑一下。