买保险究竟有没有必要挑选大公司产品?

保险公司一直是大家非常关心的问题。

但同时,也是多保鱼最不关心的话题。

因为保险公司的发展并不是一两天就能确定的,历史上的改朝换代我们都不陌生,更别说一家公司的兴盛了。

多保鱼今天就带大家一起来看一下,保险公司的成长速度有多快?小保险公司会变成大保险公司吗?

保险公司的成长

保险公司成长最直观的是什么?就是保费收入的增长。

1.1 大保险公司究竟有多大

许多朋友知道有些保险公司大,对于他们究竟有多大并没有概念,只知道他们“出名”:名气大、广告多、分支机构多、身边朋友都在买。

那么多保鱼统计了10家大保险公司的保费收入,来看看他们具体有多大:

(安邦人寿比较特殊,2018年年初因安邦保险集团原董事长、总经理吴小辉涉嫌经济犯罪,中国保监会对安邦集团实施接管,因此安邦并未发布2017年年度披露报告。)

从表格中,我们可以获得几个信息:

中国人寿和平安人寿的保费收入远高于其他保险公司

除中国人寿、平安人寿和太平洋人寿以外,其他“大公司”的差距其实并不大

华夏人寿并非深厚的老牌大保险公司,而是在近两年迅速崛起的“新星”

中国人寿、人保寿险、富德生命的保费增长速度在放缓

平安人寿、太平洋人寿的保费增长速度稳定。

我们可以解读出几个信息:

即使是大保险公司,彼此之间也是有所差别的

老牌保险公司稳定逐步增长,这是多年沉淀下来的底蕴

“大保险”公司也有可能走下坡路。所谓逆水行舟,不进则退,如果增长速度放缓,其实从另一个角度来看也算退步

保险界也是有“黑马”的,一家保险公司在短短几年之内也有可能成长为大品牌公司的

平安和国寿依旧是国内保险行业的主力军,承担了大部分的保险责任,也深得消费者信任。

但同时,一些新的保险公司也在逐渐崛起,例如华夏人寿。仅用短短两三年的时间就完成了保费收入的成倍增长,实力不容小觑。可想在未来的几年里,它的发展潜力也是非常大的。

这也说明,保险行业并非一成不变的,保险公司的实力也是在渐渐发生改变。

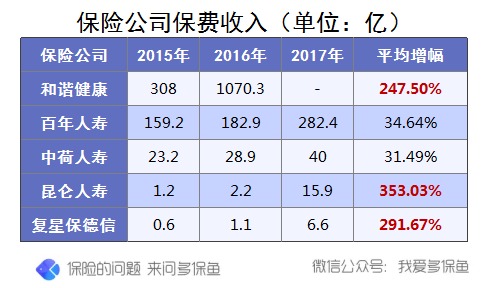

1.2 所谓小保险公司

因为小保险公司实在太多了,所以多保鱼只统计了几个平时大家关注得比较多的。而其他没有提到的保险公司,大家可以去官网自行查询。

(和谐健康是安邦旗下的子公司,因安邦被接管,于是和谐健康的2017年年度披露报告也暂缓了)

小保险公司的保费增长更具有代表性,我们换个方式来解读一下:

和谐健康:

和谐健康这家公司有两个产品多保鱼非常喜欢:慧馨安少儿重疾险、大黄蜂少儿重疾险。

这两款都是少儿定期重疾险,最高保额80万,最长能保30年,每年保费不超过1000元,性价比非常高。

但是经常有朋友跟多保鱼反映:怎么没听说过?能不能换一家大公司?

从表格中我们可以看出,在2016年时,和谐健康的年保费收入,直逼同期的太平人寿、人保寿险,甚至远超华夏人寿。

事实证明:它并不小,只是您没听过而已。

百年人寿、中荷人寿:

这两家保险公司的增长也是非常稳定,增长速度渐渐加快,这跟市场的认可度分不开。

越来越多的消费者接受了这种“小公司”的高性价比产品,不靠广告,光靠产品和口碑赢得市场认可。

昆仑人寿、复星保德信:

这两家保险公司的年保费收入迅速增长,在2017年的时候,更是成倍增长。

可以预见的是,如此高速的保费增长,在接下来的几年里,他们也会渐渐从一个不起眼的小公司,迅速成长,渐渐摆脱大家的偏见。

保险公司如何实现快速增长

2.1 大牌保险公司靠口碑

这也是为什么许多“从业人员”最喜欢跟你谈大保险公司的服务。

当名气出来之后,不缺基础客户了之后,大保险公司就有更多的精力去考虑产品之外的东西,例如附加服务。

我们经常会看见某些公司的各种福利广告:买保险送油卡、买保险送加湿器等。

但多保鱼提醒一句,无论一家保险公司的服务再好,服务永远只是附加品。

保险公司愿意提供什么服务,你就可以享受这项服务;反之,同理,如果保险公司不想提供了,它收回福利是一件自然而然的事情。

但产品条款不一样,无论保险公司强大或是衰落,产品条款从签署的那一刻开始,就具有了法律效力,保险公司是无权改变的。

因此,买保险千万不要本末倒置,应该先选产品,再看公司服务。

2.2 新兴保险公司靠产品

每一个小保险公司的成长都是需要契机的,这个契机就是一个“打破行业底线”的产品。

对保险行业稍微有一些了解的朋友,对于我们上面提到的这几个“小保险”都不太陌生,每个保险公司都有叫得出名字的产品来。

和谐健康的慧馨安、大黄蜂;

百年人寿的康惠保、定惠保;

中荷人寿的顾家保;

昆仑人寿的健康保;

复星保德信的金钟罩定期寿险;

只要推出一个高性价比产品,就能获得市场关注,从而吸引客户,逐渐提高知名度,转变为销售额。这是除了打广告以外,最能快速抢占市场的方式。

这也是为什么这些小保险公司会在某一年突然快速成长起来:因为他们推了一款性价比非常高的产品。

互联网保险的大趋势

保险公司的发展离不开互联网的发展。

有一些相对保守的朋友,对于线下产品更加放心。但这也无法改变,互联网投保已成为不可避免的大趋势了。

根据平安人寿发布的2017年年度披露报告显示,在2017年,来自互联网用户的新增客户已有1872万人,占当年新增客户的40.4%。

平安人寿这种老牌保险公司尚且如此,更勿论新兴的小保险公司了。

而在互联网投保,无论是保险公司还是消费者来说,都是双赢的:

3.1 保险公司的角度

开一家分支公司要花多少钱?而开一个网站要多少钱?这笔账想必大家都会算的吧。

对于保险公司来说,互联网销售可以节约非常大一笔成本开支。

并且互联网平台非常开放,无论什么地区的人都可以看到,可以脱离地域限制,增加公司曝光度,让更多的人了解到自己。

并且随着大家保险意识的增强,还有像多保鱼这样的从业人员,专门挖掘高性价比的保险产品,所以保险公司只要敢把产品放出来,多保鱼就敢找到它,并推荐给大家。

而多保鱼推荐它完全出于对产品的认可,相当于主动免费帮其打广告,何乐而不为。

3.2 消费者角度

对于消费者来说,也是有非常有利的。

首先,我们都知道,我们所交的保费里面有一部分就是运营成本。

保险公司通过互联网销售,降低了成本支出,相对的运营成本降低了,那么保险公司就有更多的空间来进一步降低保费。对于消费者来说,付出更小的保费成本,获取完善的保障责任,难道不是幸福吗?

其次,因互联网是一个开放的平台,我们在网上所接触到的产品,会比线下了解的多很多。

假如我们在线下认识了某公司业务员,该业务员大概率只会推荐自家产品,可供你选择的范围其实也非常有限。

但如果放在全网开放的互联网平台上的话,我们能够接触到的就不时某一家保险公司,而是整个保险行业的产品了,可供选择的范围大大增加。

我们有了更多选择的余地,化被动为主动,就能找到更加适合自己的产品了。

多保鱼总结

中国大陆的保险行业发展不过三十多年,而一份保单,除去一年期产品以外,短则二三十年、长则终身。

三十多年前,这些所谓的大保险公司是怎样的光景?而二三十年后,这些所谓的小保险公司又会有怎样的前途?其实都是未知的。

多保鱼相信,每一家认真做保险的公司,终有一天会得到大家的认可的。愿努力都有所回报。