百年百惠保重疾险测评

百惠保重疾险是百年人寿推出的一款分组多次赔付重疾险。小编通过查询百惠保相关资料,发现这款产品与康惠保2.0非常相似,更像是康惠保2.0的重疾多次赔付版本。

那么,关于百年人寿百惠保重疾险更详细的信息,小编今天就带大家一起来看一看:

01/

百惠保重疾险保什么?

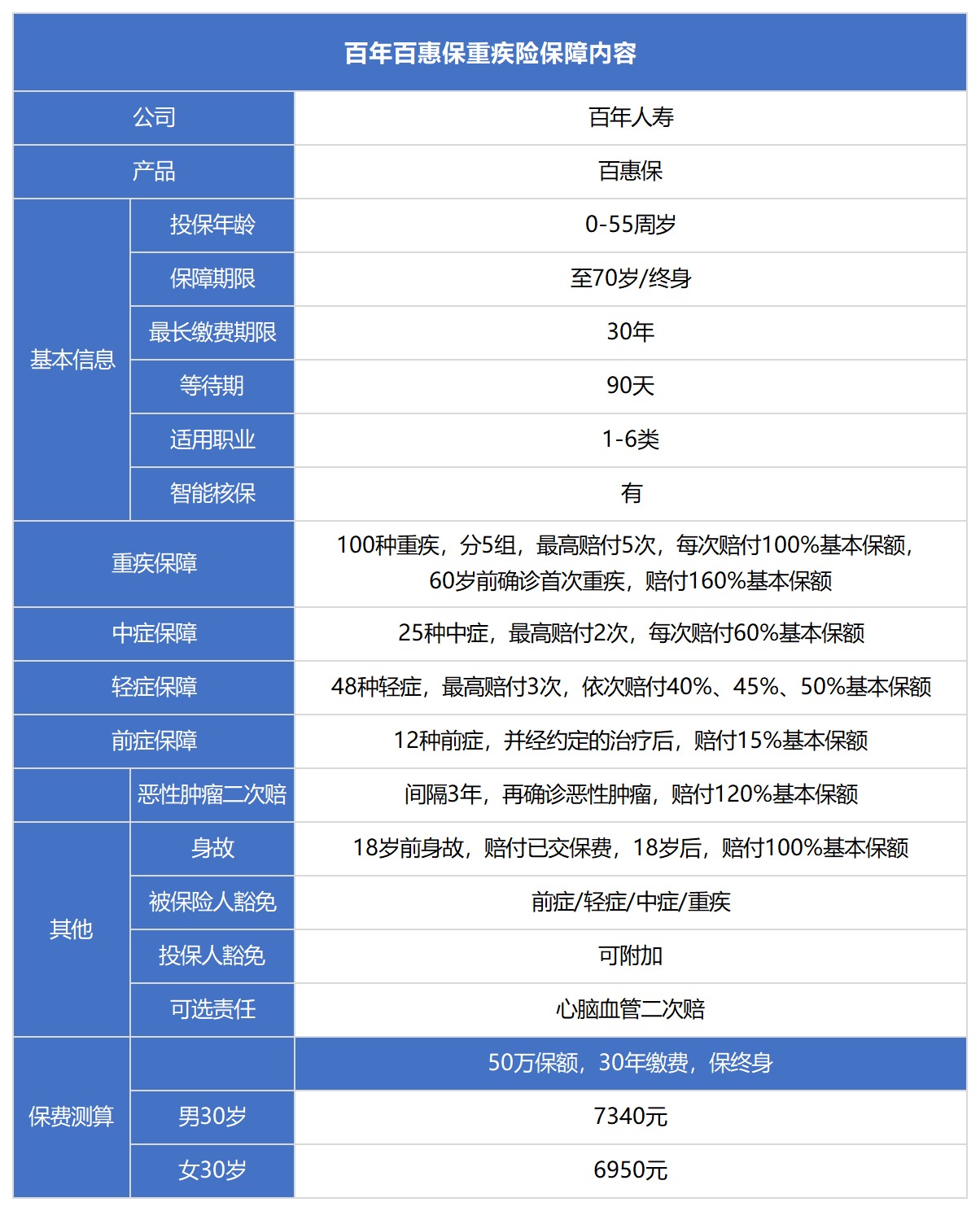

百年人寿百惠保重疾险的产品结构为:

必选责任:重疾保障,中症保障,轻症保障,前症保障,癌症多次赔付保障,被保人豁免;

可选责任:身故保障,心血管特疾多次赔付,投保人豁免。

更详细的信息,看下图:

关于它的保障,小编逐一和大家分析一下:

1.1 重疾保障

100种重疾,分5组5次赔付,每次赔付100%保额,60岁前重疾赔付160%保额,赔付间隔期180天。

可以看出来,百惠保重疾险赔付的保额还是挺高的。但是,百惠保作为重疾分组多次赔付产品,我们首要关注的是对高发重疾分组情况。

毕竟,分组多次赔付有一个特点,那就是同组内疾病只能赔付1次。不过百惠保重疾险的分组情况还算理想,恶性肿瘤单独分组,其他高发重疾分散在其余3组,能提高多次理赔的概率。

但是,由于多次赔付还是会受分组而限制,如果在意的朋友们,可以选择不分组赔付的产品。

1.2 轻症/中症保障

25种中症,不分组赔付2次,每次赔付60%保额,无间隔期;

48种轻症,不分组递增赔付3次,依次赔付40%/45%/50%保额,无间隔期。

轻症中症赔付的保额都很高,但是除了关注赔付的保额以外,大家仍需清楚覆盖的高发疾病有多少。好在百惠保重疾险对高发轻症/中症都有覆盖,覆盖情况还算不错。

1.3 前症保障

12种前症,并经约定的治疗后,赔付15%基本保额。百年人寿此次推出的前症保障,实用性不大,对部分前症理赔条件是非常严苛的。

以肺结节为例子,要求必须做了开胸手术才能达到理赔条件。

而目前对于肺结节,大多是采用胸腔镜微创手术,已经不需要开胸了。

所以说,这份保障比较一般,大家无需太过看重。

1.4 身故保障(可选)

百惠保重疾险的身故保障是可以灵活选择的,可选18岁后身故赔付基本保额。

1.5 恶性肿瘤二次赔付(捆绑)

百惠保的恶性肿瘤多次赔付责任是捆绑在产品的必选责任里面的,所以产品定价的时候会多出一部分保费。

而目前市面上大部分产品,恶性肿瘤多次赔付都是以附加险的形式出现,能增加投保的灵活性。

1.6 心脑血管特疾二次赔付(可选)

12种心脑血管特定疾病,二次赔付120%保额,间隔期1年,具体病种如下:

上述包含不少高发的疾病,例如急性心肌梗塞、主动脉手术、严重心肌炎、心脏瓣膜手术等。

1.7 豁免条款

被保人豁免是产品自带的,被保人患上重疾/中症/轻症/前症后,后续保费就不用交了。

而投保人豁免是需要另外附加的。

02/

百惠保的优缺点分析

2.1 优点

60岁前确诊重疾,可以赔付160%基本保额;中症赔付比例为60%,轻症首次赔付比例为40%;

前症保障12种特定疾病,按照15%的基础保额赔偿。前症可以理解为比轻症更轻的疾病,更容易得到理赔,同样可以豁免后续保费;

中度脑中风的赔付比例为60%,还可以附加心脑血管二次责任,保障全面。

2.2 缺点

产品的基础形态捆绑了二次防癌责任,不可不选。

03/

百年人寿百惠保重疾险值得买吗?

3.1 从重疾保障上来看

百惠保提供100种重疾保障,分为5组最多可赔5次,间隔期为180天,作为一款分组多次赔付的产品,高发重疾的分组情况自然很重要了,这款产品将恶性肿瘤单独分组,其他高发重疾分到了其他三组当中,分组情况是比较合理的。恶性肿瘤单独分组不影响其他疾病理赔,可提高重疾多次赔付的概率。

3.2 从轻症、中症保障上来看

这款产品轻症和中症也是多次赔付,并且赔付比例较高。其中中症有25种最多可赔2次,确诊可赔60%保额。48种轻症可赔3次,赔付比例逐次递增依次是40%/45%/50%保额。

3.3 特定疾病二次赔付

百惠保自带癌症二次赔付,可附加12种心脑血管二次赔付,可赔120%保额。这两项责任使保障更全面。

3.4 前症保障

前症是比轻症还要轻的疾病,确诊可赔15%保额,这项保障在百年人寿的重疾险中比较常见。

总的来说这款产品提供的保障是不错的,但价格相对较贵。如果预算充足可以考虑这款产品。