商业养老保险,值得买吗?

最近,有一件大事牵动着所有打工人。随着中央“十四五规划”的发布,延迟退休真的要来了!

一想到以后可能要干到65岁才能退休,不禁为自己的健康和养老涅了一把汗!

延迟退休对我们有什么影响?每个月领多少养老金才够养老?今天咱们来聊聊养老难题。

- 延迟退休对我们有什么影响?

- 算一笔账:多少钱才够养老?

- 商业养老保险,值得买吗?

01 /

延迟退休对我们有什么影响?

我们都知道,累计缴满15年的养老保险,到退休年龄就能领养老金了。现在的退休年龄是——男性60周岁、女干部55周岁、女工人50周岁。

我们的养老金体系,本质就是“工作的人养退休的人”。2019年,我国60周岁以上人口有2.54亿,占总人口18.1%。

什么概念?每100个人里,就有18个人领养老金。想想还是挺可怕的,如果未来老龄化继续加重,领养老金的人越来越多,年轻人根本“养不过来”。

迫在眉睫的养老金缺口,最终解决出口就落到了延迟退休上。

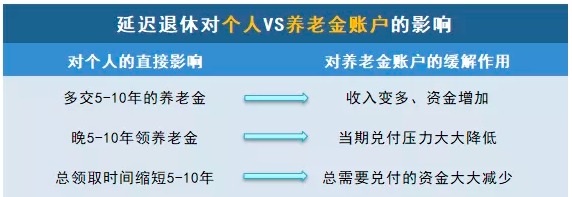

假定延迟到65岁退休:对个人来说,相当于要多交5-10年的养老金、晚5-10年领养老金,总领取时间也缩短了5-10年。

你看,咱们多工作5-10年,还是能够大大缓解养老金账户缺口的。

02 /

算一笔账:多少钱才够养老?

跟身边朋友聊起养老,我发现大家有个“共识”,几乎都觉得养老光靠养老金是不行的。

先不说养老金缺口,大部分人的缴费基数就不高,就算退休每个月也领不了多少钱。那到底多少钱够养老呢?

有一个概念可以跟大家分享——养老金替代率,它指退休后月收入与退休前月收入的比率。

比如老王退休前月工资8000块,退休后每个月养老金3000块,那么老王的养老金替代率为(3000/8000)*100%=37.5%。

从国际经验来看,养老金替代率超过70%,可以维持退休前生活;60%-70%可以维持基本生活;低于50%,生活水平跟退休前比会大幅下降。

我们养老金替代率低于50%(数据来源:Wind)

也就是说,退休后的养老金至少要有退休前工资的一半。目前我们的养老金替代率,还远远达不到50%。

03 /

商业养老保险,值得买吗?

上面我们聊的一系列属于社会基本养老保险,光靠它养老肯定是不够的。

有两类保险适合养老规划——年金险&增额终身寿险。它们各有特点,下面我以具体产品来分析。

第一种:养老年金

我以中荷人寿的金生有约为例,跟大家具体讲讲养老年金:

简单梳理一下这款产品:

- 三档领取年龄:55/60/65周岁(要跟法定退休年龄同步);

- 保证领取20年:最低保证20年领取,如果领取不满20年身故,一次性给付差额;

- 终身领取:超过20年仍可以领取,直至身故,活的越久领的越多;

以30岁男性、交20年、保额3000元、65岁领取为条件:

30岁开始,每年交12129元,交20年;

65岁开始,每年领35400元,至少领20年。

可以看到,35年后,将近3倍领取。这是按最低20年领取算,如果长寿,收益更可观。

IRR如何呢?我分别选了生存至80、90、100岁来测算,IRR内部收益率分别为3.02%、3.45%、3.94%。可以重点看保证领取20年的,如果从65岁开始领,能拿到3.02%的收益率,20年领取是合同保证的。

这类养老年金的特点是:“固定领取”:交多少、领多少明确写在合同里;保证一定收益率的同时,安全性非常高(媲美银行存款)。

这类养老年金比较适合:

身体好,家族有长寿基因:越长寿收益越可观,家族有长寿基因的可以薅一把保险公司羊毛;

积蓄不多,存不下钱担忧自己养老:趁年轻给自己强制攒一笔养老钱;

全职太太:没有收入来源,如果出现婚变养老也是个问题;

收入非细水长流类型:收入不稳定、时高时低,可以提前锁定一部分资金用于养老。

这类养老年金,主要还是关注生前领取,保证我们从退休到身故这段时间的收入来源。

但如果你不仅考虑自己养老,还想要在身后给家人留一笔钱,实现财富传承,那么增额终身寿险很适合你。

第二种:增额终身寿险

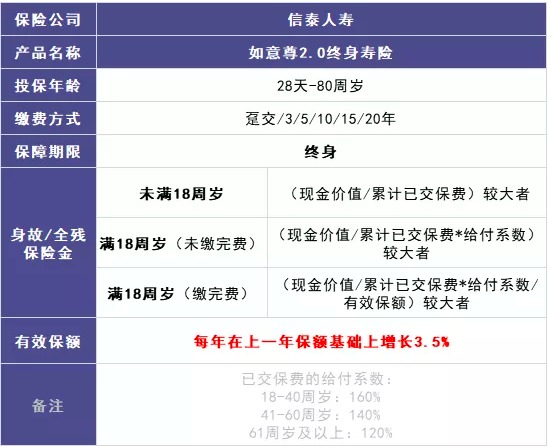

我以一款非常优秀的增额终身寿险——“如意尊2.0终身寿险”为例:

因为是寿险,保障责任是一样的,身故/全残赔一笔钱。但它有两个亮点:

保额会增长:每年在上一年基础上增长3.5%(这就是增额的意思);

“减保取现”:一定年限后,如意尊2.0的现金价值也会按3.5%年复利增长,当我们需要资金的时候,可以通过“减保取现”功能,随时提取一部分现金价值出来使用,剩余现金价值继续复利增长。

这两个点也是增额终身寿区别于传统终身寿的地方,增额终身寿险=终身寿险+增值账户,它既有寿险的保障功能(身故/全残保障),又多了一层金融属性(账户价值可以增值、可以取用)。

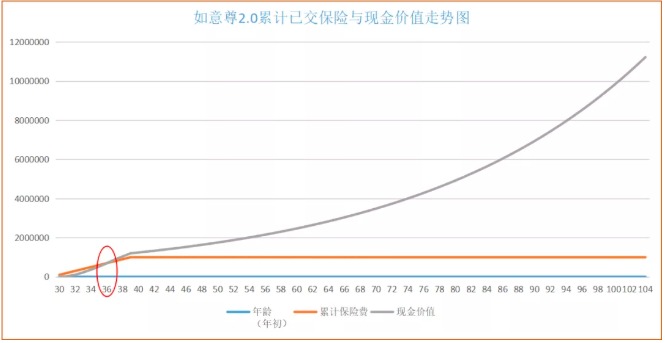

我们来看如意尊2.0的利益演示:

交费8年,现金价值超过已交保费;

交费10年,交完100万,现金价值120万;

第14个保单年度,现金价值开始以每年3.5%复利增长。

身故/全残保险金:

岁男性买如意尊2.0,每年交10万,交10年,总交100万:

假如60岁身故,赔247万,杠杆2.47倍;

假如70岁身故,赔348万,杠杆3.48倍;

假如80岁身故,赔491万,杠杆4.91倍……

可以看到,增额终身寿险的身故赔付杠杆是一直在放大的,到101岁,身故杠杆甚至能够达到10倍。

生存至100岁/账户价值接近1000万

灵活领取:用“减保取现”提取现金价值

传统终身寿险的保障责任是身故/全残赔钱,它的现金流是一次性的。而增额终身寿险可以通过“减保取现”随时提取现金价值,达到生存期间灵活使用资金的目的。

你可以把这份保单里的现金价值看成你在保险公司的一个“小金库”,里面的钱都是你的。需要用钱的时候,可以随时提取;放在里面的时候,每年按3.5%复利增值。

如果你在30岁买了如意尊2.0,每年交10万,分10年,一共交100万:

等你50岁的时候,100万变成了175万;

等你60岁的时候,100万变成了247万;

等你70岁的时候,100万变成了348万;

等你80岁的时候,100万变成了491万……

活的越久,这笔钱会涨的越多,因为对复利来说,时间就是奇迹。直到你身故,一次性把账户里的所有钱给到你的受益人。

那增额终身寿险怎么用呢?或者说哪些人适合买?

- 给孩子做长远规划

比如从孩子出生开始,妈妈给爸爸投保如意尊2.0。可以通过灵活减保的方式,提取孩子的教育金、创业金、婚嫁金、买房首付等等。身故后还可以给孩子留一笔遗产。

- 给自己做养老规划

创业者、高收入人群等,提前锁定养老资金,既能实现身价保护,又能实现养老规划,保证退休后的生活质量。

- 资产配置及财富传承

由于增额终身寿险保单的资产属于投保人,投保人对其有绝对控制权。可以起到债务隔离、资产传承、婚姻财富规划、税务筹划等作用,很适合用于高净值人群的财富传承和资产配置。

- 想要资金稳健增值

长期安全无风险且收益稳定的资金增值渠道可以说很少,3.5%的年复利可能短期看不起眼,但长期复利将是一笔确定可观的现金流。

- 保鱼君最后的碎碎念:

最近几年,银行利率不断下调,未来利率下行也是趋势。

对于普通人来说,靠谱的资金去处确实不多,于是这几年增额终身寿险、年金险都成了要抢的香饽饽。

如果想要简单纯粹、更强制性的养老属性,那就选年金险,对资金要求也会低一些;

但如果想要同时兼顾收益率、安全性、流动性,那增额终身寿险确实不错。