平安鸿利两全险好不好?值不值得购买?

最近有特别多的人找到保鱼君询问,10年前买过的一款两全型分红保险,到了现在损失非常大!继续缴纳保费觉得很冤枉;退保又觉得损失很大,实在不知道应该如何面对……

这款保险是平安公司推出的第一款两全型分红险——鸿利两全保险(分红型),今天保鱼君就分析一下应该如何对待这款保险

- 平安鸿利保障内容

- 平安鸿利缺陷解析

- 我该如何止损

01 /

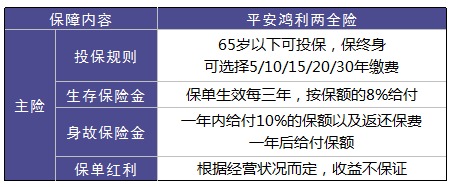

平安鸿利保障内容

1.1 生存保障金

所谓的两全险就是生死两全,也就是即保生又保死。首先,我们先来说“保生”,即被保险人存生每三年,保险公司按保额的8%返还生存保险金,这就是保生了。

1.2 身故保险金

说完了“保生”,我们再来聊聊“保死”了,平安鸿利是这样规定的:

被保险人在合同生效的一年内身故,只赔偿基本保额的10%同时返还已交保费;

被保险人在一年后身故,赔付基本保额

我们可以看出,其实鸿利两全险就是一份“存款单+寿险”。而且对于被保险人的保障力实在低的可怜!

1.3 保单红利

“你知道平安鸿利能给的保单红利是多少么?”这个问题我们下面详细再说~

保险代理人通常会假设一个或几个利率来演示分红收益,营造出一种红利很高产品收益丰厚的假象!事实上,分红≠现金价值,分红的数值不是固定的,是根据保险公司当年业绩的出来的

也就是说分红可能少;可能多;可能没有也可能有!所以说实话,不到拿到钱那一刻,谁都不知道拿到多少钱!

重点!重点!重点!

为了避免损失下面要说的你一定要知道!

02 /

平安鸿利缺陷解析

我们在开始之前先来看个真实数据:

2.1 可怜的生存保障金

按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元,如果想要保单回本和收益,至少需要66.2年……当然可能这么说大家还没有什么概念,这样我们看看另外一组数据:

首都经贸大学经济学教授兰纪平在《中国青年报》上发表的署名文章《谈人民币购买力和汇率的关系》中,以大米价格(2005年1.90元/斤,2008年3.30元/斤)为例计算得出:2013年1000元人民币的购买力相当于2005年的576元,8年时间缩水424元。

再举个例子,05、06年成都房价2000/平米,10万可以购买一套70㎡左右的期房!而12年后的今天呢?不说主城区了,随便一个房子均价基本都在1~2万一平米,10万差不多购买一个精装的厕所……

看完这组数据后,相信大多数人都有了退保的想法……可是还会有人说“还有分红呢!”

2.2 少的更可怜的分红

对,确实有分红!只不过……分红并不想当初业务员给人们算的那样客观!

这5200元是个什么概念呢?11年里累计的分红以及分红产生的利息一共5200,相当于一年472元……

这样的一种情况也难怪这个朋友想到退保,这种情况还怎么让人有继续缴费的欲望呢!可是退保只返还保单的现金价值,这种做法确实能够有效止损,但经济上的损失也非常可观。那我们应该怎么做才能有效的止损,并且挽回一定的损失呢?

03 /

我该如何止损

这样保单保鱼君的核心思想就是在止损的基础上,再看看能否从保险公司手里争取挽回一些。本着这个思路保鱼君再一次阅读了平安鸿利的合同条款,让我发现了一种更好的解决办法!

- 减额交清

当无法继续缴费时,可用现金价值作为一次交清的保险费,基本保险金额将减少,合同继续有效。

减额交清后,本合同的基本保额会相应减少,您不需要再支付保费,本主险合同继续有效。

对就是减额交清,随所退保可以获得这份保单的现金价值,可是保鱼君认为与其退保,还不如选择不继续交费的同时让这份保单有效下去。用剩余的保费专心理财或选购保障行保险

04 /

保鱼君总结:

想理财,专心理财险就好;如果想保障疾病风险,就老老实实买重疾、意外、医疗险就好了

对于大多数理财险产品,大家要遵循一个原则:只看固定领取,别管分红利率。