单次赔付重疾险评测:9款产品详细解读

今天我们先来聊一聊重疾险吧。重疾险一直是购买保险中最令人头疼的险种,多保鱼每天都会受到许多关于各种保险产品的询问。于是多保鱼又做了一个系统整理,把线上市面上性价比高的重疾险拿来测评了一遍。

这篇文章内容有点多,涉及产品众多,全是干货,可能需要大家多花一些时间耐心阅读。

一、我可以选择什么样的重疾险?

1、单次赔付vs多次赔付

现在有许多重疾险推出了多次赔付,顾名思义,就是重大疾病可以赔好几次。

- 单次赔付重疾险:赔一次重大疾病理赔金,合同结束。

- 多次赔付重疾险:赔了一次之后,合同未结束,还可以再赔。

重大疾病都是像癌症、尿毒症、脑中风后遗症等大病,得一次对身体的损伤就很大了,所以多次理赔的可能性并不能保证。

多次赔付重疾险,保障性更好,这是毋庸置疑的,但是其价格也是不含糊。天下没有免费的午餐,以同样50万保额为例,单次赔付某产品年交7000多,而多次赔付的某产品年保费要10000元。其实没有绝对的正确,多次赔付有它的优势,单次赔付依旧有自己的市场,如果预算有限,当然应该优先选择单次赔付。

2、需要保障终身

有句话俗语:你永远不会知道,意外和明天,谁更先来。

其实疾病也是一样,没有人能够预测到自己会不会生病,什么时候生病?所以只要预算还行,不算特别拮据的话,每个人都应该买一份终身重疾险。

3、建议带轻症保障

有些朋友对轻症有误解,以为轻症就是小毛病,小毛病就算轻症。实际上,在保险条款里的轻症疾病,通常为重大疾病的早期状态或较轻症状。虽然没有达到重疾的理赔标准,但其实已经比我们普通认知里的“小病”要严重得多。

例如原位癌,在保险里属于轻症疾病。从严格意义上而言,它不算真正的癌症,不会转移。但如果不进行治疗的话,也会对身体带来严重伤害的。而轻症疾病的治疗,费用在几万元不等,一般不会超过10万。这样的花费对于普通家庭来说,不会带来致命打击,但也会造成一定损失。

因此,如果是作为人生的第一份保险,最好是选择含有轻症保障的重疾险产品。另外,轻症保障还有一个优势,就是可以附加轻症豁免,即如果被保险人确诊了轻症疾病,在获得轻症保险金理赔的同时,余下的保费都不用再交了,保障照旧。

4、疾病保障看什么

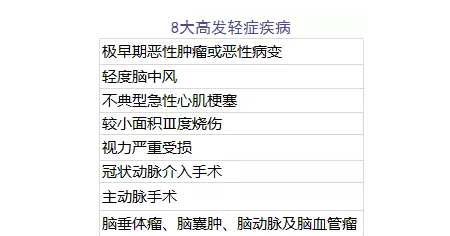

轻症保障:衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含8大高发轻症。

重大疾病保障:保监会制定了25种重大疾病,要求所有重疾险都必须包含它们,并且疾病定义和理赔标准都必须一样,不准修改。而这25种重大疾病,已经占了所有重疾理赔的95%以上。

因此,无论是30种重疾、50种重疾,还是100种重疾,其实它们能够起到的作用都是相近的。

5、保险公司

这是一个老生常谈的问题。对于许多第一次接触保险产品的朋友来说,可能他们知道的保险公司非常有限:平安、人保、人寿、太平、太平洋等等大品牌。

而即使是你以为“从来没听说过的小公司”,实际注册资金都超过2亿元的,并且每一款产品的设计和销售及理赔,都将受到银保监会的严密监控。

举个栗子:

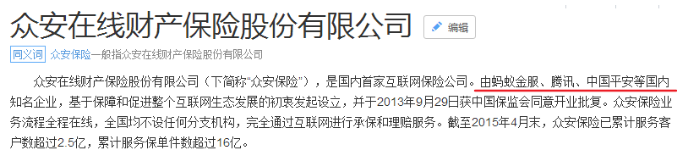

不熟悉互联网保险的朋友,可能都没听说过众安保险,而近几年它家非常火爆的尊享e生百万医疗险,经常遭受一些业务员的攻击:你听说过吗?你放心吗?你知道他们会用多少理由来拒赔吗?

那我们来看一下众安保险的信息:

阿里、腾讯、中国平安……所以那些恶意抹黑互联网保险产品的保险代理人可歇歇吧。

对于普通家庭来说,其实经济压力和保费预算是我们考虑的最大的问题。如何在保证保障足够完善的前提下,把保费支出压至最低,接下来多保鱼将做一个单次赔付的终身重疾险产品测评。

二、单次赔付的终身重疾险产品对比

多保鱼经过对比,最后筛选出这几款产品来进行对比:

- 复星联合健康 康乐e生

- 昆仑人寿 健康保

- 百年人寿 康惠保

- 弘康人寿 健康一生A

- 合众人寿 多多宝

- 国华人寿 盖世英雄

- 国华人寿 紫霞保

- 阳光保险 阳光i保

- 同方全球 同佑e生

1、疾病保障

这几款产品都是比较新的产品了,所以在疾病保障内容上,都是紧紧跟随市场潮流的。

轻症疾病:包含了绝大部分高发轻症疾病,赔付次数从1-5次不等。

轻症理赔的门槛较低,多次赔付的也是有可能的,因此可以适当地选择2-3次赔付的轻症保障。

重大疾病:前面已经提到过了,无论是50种、80种还是100种,其实差别并不大。

当然如果不增加保费支出的前提下增加疾病种类也是可以的。

2、身故保障

上面提到的这几款产品里,只有康乐e生和多多宝有身故保障。

在大部分重疾险中,如果提供身故保障,通常是身故保障和重疾保障二赔一。

也就是说,如果你罹患了重大疾病,这款合同赔了基本保额之后就结束了,后续的身故保障也没有了,这个效果跟不含身故保障的重疾险其实是一样的。

因此,如果已经买了寿险的话,其实没有必要再购买含身故保障的重疾险产品了。

不过如果有身故保障的话,确实保障会更加完善,具体如何取舍,多保鱼会在后面详细解答。

3、豁免条款

被保险人豁免:这几个产品都有轻症豁免,如果发生了轻症疾病,在理赔轻症保险金的同时,后续保费也不用再交了。

投保人豁免:交钱的那个人,如果发生了某些事故,同样也可以豁免后续保费。

投保人豁免非常适合父母给孩子购买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

这几款产品中,只有康乐e生和多多宝可以附加投保人豁免,所以如果要给孩子买的话,可以优先考虑这两款。

4、销售地区

如果本地有分支机构,对于消费者来说,后期理赔会更加方便。

因此是否在销售地区内,也成为了大家考虑的因素之一。先说结论吧:

销售地区最广的是阳光人寿的阳光i保;

销售地区最窄的是复星联合健康的康乐e生;

具体的销售地区,多保鱼会在下文详细讲解。

三、更加详细的产品解读

1、复星联合健康 康乐e生

康乐e生2018年经过升级后,可自己选择是否附加身故保障。

康乐e生B款含身故,C款不含身故。那么如何选择呢?举个栗子:

可以看出来,如果单独再购买一份定期寿险的话,价格会比带身故的重疾险更低。并且发生重大疾病之后,不影响单独购买的寿险理赔,之后身故再由寿险理赔。

不过缺点是,定期寿险不能保至终身。

所以,要不要附加身故保障,多保鱼认为都可以,看自己的预算。

如果预算有限还是选择纯重疾险+定期寿险。

如果预算足够的话,购买身故保障使得保障更加完善也是可以的。

2、合众人寿 多多宝

这款产品从名字上来看,像是一款少儿重疾险,实际上它适合全年龄段购买。(小孩子可购买的最高保额为30万,成年人能买50万)

职业限制比其他几款都要严格得多,这个需要在购买时多加注意。

轻症理赔次数高。虽然它轻症最高可以赔5次,但实际上,轻症疾病虽然理赔门槛比重疾低,也不是小感小冒,5次相对来说有点过剩了,没必要强求。

- 谁适合购买康乐e生或多多宝?

父母给小孩子买,因为只有它们可以选择投保人豁免。作为唯二两款可附加投保人豁免的重疾险产品,

康乐e生的性价比最高,但它的销售地区非常有限:

只有北京、广东可以购买。

多多宝的基本保障都是非常完善的,就是价格会比康乐e生要高出一些来,但它的销售地区比较广:

北京、上海、广东、湖北、山东、黑龙江、浙江、湖南、安徽、河南、江苏、河北、内蒙古、江西、陕西、宁夏、天津、四川、新疆、山西、福建、广西、辽宁、吉林等,以上地区皆可购买。

因此,如果只追求高性价比的话,康乐e生的综合保障是最完善的;

如果比较介意销售地区的话,可以考虑多多宝。

3、百年人寿 康惠保

康惠保是线上性价比的代名词,直到现在也保持着一定的优势:

轻症疾病和重大疾病保障上没有明显缺点,在满足基本保障需求的同时,保费价格压至最低,所以性价比非常高。轻度高血压人群也可以购买。

并且,如果保至70周岁的话,康惠保的价格优势在线上无人能敌,这就很抗打了~

4、昆仑人寿 健康保

健康保跟康惠保很像,在承袭了康惠保的优良品质之外,同时又做了一定的升级:

比如轻症保障方面,康惠保是30种,健康保有50种;

康惠保的轻症赔付1次,健康保的轻症赔付3次。

在价格上,健康保跟康惠保差别也并不大,保至70周岁的话,康惠保价格更优,保终身的话,健康保的价格更优。其实多保鱼认为差别不大。

- 康惠保VS健康保,怎么选?

康惠保的销售地区非常广,大部分地区都能买到:

北京、湖北、河北、辽宁、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆等地均可购买。

健康保的轻症赔付是要优于康惠保的,价格两者相差不大,所以从保障上来看,健康保的性价比是要略高于康惠保的。

但遗憾的是它的销售地区有限:

仅限北京、上海、浙江、广东、山东可购买;

健康保最适合年轻人给自己买;

如果比较介意销售地区的话,康惠保也差不了多少。

5、国华人寿 盖世英雄&紫霞保

这款产品刚出来的时候也是引起了一阵轰动的:男性专属盖世英雄、女性专属紫霞保。

这两款产品都有性别限制,并且都可以选择男/女性特定疾病额外赔付,额外给付30%基本保额。

这两款产品的销售地区也比较广:

北京、天津、辽宁、河北、山西、河南、山东、江苏、浙江、上海、广东、安徽、湖北、湖南、四川、重庆等地均可购买。

- 这两款产品都可以选择对男性/女性特定疾病进行额外赔付。

13种男性特定疾病:

前列腺癌、肺癌、食管癌、胃癌、肝癌、结肠癌、直肠癌、阴茎癌、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、多个肢体缺失

7种女性特定疾病:

乳腺癌、宫颈癌、子宫癌、输卵管癌、阴道癌、系统性红斑狼疮并发肾功能损害

如果不附加特定疾病的话,他们的保费价格如下:

也就是说,如果不附加男/女性特定疾病的话,其实它在保障和价格上没有太多的优势。

- 谁适合购买盖世英雄&紫霞保?

如果想要做高保额,那么它的特定疾病额外赔付能够提供更多的保障,是可以考虑的

但如果不是想要追求高保额的话,只购买普通保障的话,就不是很有必要了

6、阳光保险 阳光i保

现在市面上大部分重疾险产品都比较相似,同时为了压低价格,它们也尽量避免附加其他额外保障,认真把基础保障做好就行了。

因此,从保障上来说,阳光i保是可以满足我们的基本需求的。

它最大的优势是销售地区广,是这几款产品里可购买地区最广的,除了青海、宁夏和西藏以外,所有的地区都可以购买。

- 谁适合购买阳光i保?

如果家住较偏远地区,又想要本地有分支机构的话,阳光i保值得拥有。

7、同方全球 同佑e生

这就是一款很典型的返还型产品了。同佑e生有多个版本,可以选择消费型或返还型,如果选择返还型的话,则是在80周岁的时候返还保费。

80岁返还了之后,保障仍旧继续,后续再发生疾病,还是可以获得保障的。

但返还的前提是在80岁之前没有发生过重大疾病理赔。如果在80周岁之前生过大病,就得不到保费返还了。

而提供保费返还的保险产品,价格明显会比不返还的要高。

- 谁适合购买同佑e生?

如果想要购买返还型产品的话,同佑e生在返还型产品里,也算是性价比比较高的了。

至于要不要购买就看个人喜好了,毕竟多保鱼也不能打包票肯定你80岁之前会不会生大病啊~

四、多保鱼的全面总结

多保鱼总结一下:

保障最全面,综合性价比最高的产品是复星联合健康的康乐e生;

不考虑身故保障的话,性价比最高的是百年人寿的康惠保和昆仑人寿的健康保;

如果给孩子购买,最优是康乐e生,其次是合众人寿的多多宝;

如果想要保费返还;选择同方全球的同佑e生;

如果地区比较偏,同时又想购买本地有分支机构的产品,那么可以选择阳光人寿的阳光i保

最后一小段心里话:

多保鱼做这个公众号以来,也经常收到一些不友好的评论,无非就是指责多保鱼大力推荐所谓“小公司”的产品是在误导消费者。

可事实上,所谓“小公司”的产品也只有公司规模会被成为他们攻击的弱点了,在保障条款上,他们哑口无言。

刘同说:孤独之前是迷茫,孤独之后是成长。多保鱼相信,只要心怀真诚,终将获得理解,而在此之前,我们要做的就是不放弃努力和希望。