恶性肿瘤和心血管疾病二次赔,这款重疾险疯了

最近新品的上线时间相对而言比较集中。然而这段时间,一款新的消费型重疾险上线。——芯爱”

那么,我们今天就来看看,这款产品到底怎么样呢?五一小长假之前看过条款,凡是癌症2次赔付+对心血管疾病炒鸡友好+合适的价格,给它完美的好评一点也为过。

接下来多保鱼就为大家说说这款保险:

一、芯爱是一款,包含轻症,中症,重疾,可选身故责任(赔保费)+癌症2次赔付的消费型重疾险。

对于大家都知道的康惠保旗舰版是同样类型的产品,与康惠保旗舰版产品唯独的区别是,多了一个癌症2次赔付可选的保障

接下来多保鱼和大家科普一下癌症2次赔付的必要性:

在此之前,重疾险的癌症责任都只能赔1次。

想必大家都知道,癌症有5年的生存期,在这5年时间理,癌细胞可能会复发,转移,甚至会在其他的器官或者部位形成新的癌症,比如我们常见的肺癌骨移植。

根据2018年的癌症报告数据显示:我国癌症术后1~3年复发率高达60%。

正是因为有这样的复发病率,因此能赔复发和转移的癌症2次赔付保障是很有必要的。

如下图,我将芯爱这款产品和其它几款同类型产品拿出来一起对比:

二、保障内容

01、重疾怎么赔?

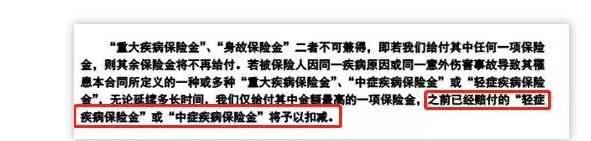

由于芯爱重疾险的恶性肿瘤二次赔付与特定重疾二次赔付是可以自由选择 的,那我们在购买是就有三种选择:

方案一:仅投保重疾+轻症+中症+保费豁免;

方案二:在方案一的基础上附加恶性肿瘤二次赔付;

方案三:在方案一的基础上附加特定重疾二次赔付;

100种重疾赔1次,每次赔100%保额;

你要注意的是:

芯爱可选“癌症、急性心梗、冠状动脉搭桥术”3种特定重疾额外赔1次保额。

意思就是,除了癌症能够多赔,心梗动脉搭桥术这样的重疾也能赔2次。

02、轻、中症怎么赔?

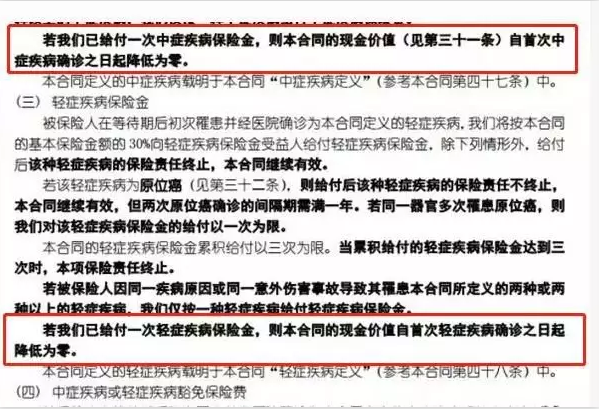

25种中症赔2次,每次赔50%保额,中症不分组也没有间隔期;

40种轻症赔3次,每次赔30%保额,同样,轻症也不分组无间隔期。

(如上图,4款产品的11种高发轻症保障图,打“√”的代表保该疾病,“\”则不保)。

芯爱这款产品的高发轻症总体上是十分全面的,基本该保的都保了。

芯爱重疾险含有特定轻症额外保险金;

第一次冠状动脉介入术获得轻症保险金赔付后,一年以后再次进行冠状动脉介入术治疗,能再次获得轻症保额赔付,也就是对冠状动脉介入术进行二次赔付。

心脏放支架就属于冠状动脉介入术的一种,是目前非常普遍的一种手术,如果心脏血管有二次狭窄,要二次放支架,那特定轻症保险金就能起到保障作用。

再来看两款产品的保费:

在不选身故(返保费)保障的情况下,两款产品的保费也几乎保持一致,更准确的说,康惠保旗舰版仍然要稍便宜一点;

但考虑到芯爱重疾险轻症冠状动脉介入术二次赔付保障,它贵一点点也算合理。

所以说,仅仅选择重疾+中症+轻症,芯爱重疾险也是一款性价比非常高的消费型重疾险。

设计芯爱这款产品精算师,回复如下

在我们国家,每年都有许多人因为突发心血管疾病,以及突发脑溢血身亡,死亡的机率并不低于癌症。

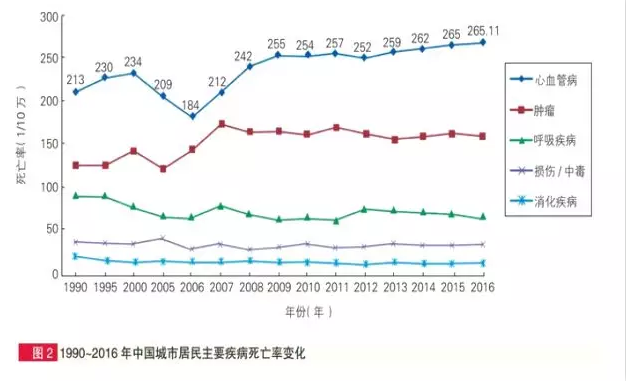

2018年的《中国心血管病报告2018》中提到:

我国目前心血管患病人数高达2.9亿,脑卒中风1300万、冠心病1100万、高血压2.45亿…

心血管疾病死亡率变化图(1990-2016),可以明显看到,从2006年死亡率是逐渐上升的趋势

缺乏运动、饮食不当、焦虑熬夜等不良生活方式,导致25岁以上的人群发病率逐渐上升,35-44岁上升幅度最大。

而且,越发达的地区,发病率越高。国内的心血管疾病广泛分布于江浙、北京、广东等地。

所以,芯爱除了有癌症2次赔付,还额外针对心血管疾病的典型治疗方法“冠状动脉搭桥、介入手术”作了双重保障。

可以说精算师很用心了,点个赞!

三、说到癌症多次赔付,就不得不提瑞泰人寿的超级玛丽重疾险,以及最近的新品康乐一生2019。

如下,3款产品的癌症多次赔付对比图:

2次癌症赔付间隔期,都是3年,是目前市场上最短的。

(间隔期越短越好赔钱)

赔付条件上:

新发癌症、复发、转移,以及上次癌症的持续都能赔,赔付条件是目前最宽松的。

3者最大差别在于:

比如,芯爱有中症保障,超级玛丽没有;超级玛丽首次轻症赔付后,重疾保额增 加30%,芯爱没有;

类似于芯爱冠状动脉介入术二次赔付,超级玛丽原位癌也能获得二次赔付;

我们再来看保费:

能很容易看到,男性费率,芯爱重疾险更有优势;女性费率,超级玛丽更有优势。

总体上来说,在附加恶性肿瘤二次赔付时,芯爱与超级玛丽保障非常类似,但也 各有优势;

芯爱恶性肿瘤二次赔付保障更全,超级玛丽轻症赔付后重疾保额增加30%,而 两者保费差别不大;

如果你想要更全恶性肿瘤二次赔付,可以考虑芯爱重疾险;如果你看中轻症 赔付后重疾保额增加,超级玛丽值得考虑。

超级玛丽限定16种癌症才能2次赔付,这其中是不包括十分高发的甲状腺癌。

而芯爱和康乐一生2019不限定癌症种类,所有癌症都有2次赔付。

单独这一点来看,要比超级玛丽优秀好多。

再看3者的价格对比:

30岁男、50万保额、20年缴、保终身,附加癌症2次赔付、不保身故责任。

芯爱重疾险:8900元/年;

超级玛丽:9200元/年;

便宜300元钱,也就是说,芯爱不仅价格(男性)比超级玛丽便宜,2次癌症保障的种类也比超级玛丽多。

而康乐2019默认勾选身故保障,自带寿险责任,所以价格要比不保身故的芯爱贵,想保寿险责任的可以考虑康乐。

四、和非癌症多次赔付的重疾险,康瑞保、康惠保旗舰版相比呢?

先说下康瑞保,上次其实写过测评,不过后来由于不可抗力原因删掉了推文。

这次简单提下。

康瑞保有2个很不错的亮点:

0-40岁投保,保单生效后的前10年,额外赠送30%重疾保额。

买50万保额,前10年累计能赔65万,能抵抗一部分通胀,很棒。

原位癌可以赔3次。

赔付间隔期1年,限定不同器官部位的原位癌。

有亮点也有槽点:

● 康瑞保同种疾病导致的轻症、中症和重疾共用保额

康瑞保的条款

什么意思呢?如果你选择50万保额,轻度脑中风(轻症)理赔了15万保额后,如果脑中风恶化成重疾,不好意思,只能赔50-15=35万保额。

而其它产品,比如芯爱,不保额共用,同一疾病导致的轻症重疾都能足额赔到。

● 康瑞保的轻症或中症理赔后,现金价值归零

康瑞保的条款

而正常操作是:重疾理赔后,现金价值才会归零。

比如达尔文,现价最高可达到95%保额,买50万现价就是47.5万元。

赔1次轻症12.5万,之后没再出险,最终就能拿回35万元。

而康瑞保则一分都拿不回。

康惠保旗舰版就不多说了,老牌的“网红重疾险”,很不错的一款产品。

芯爱重疾险则没有康瑞保这两个槽点。

在保障责任上,芯爱要比康瑞保和康惠保旗舰版多一个癌症2次赔付+特定重疾2次赔付保额。

同时,芯爱的轻症冠状动脉介入手术可赔2次,但康瑞保的原位癌可赔3次,康惠保旗舰版有附加特定疾病保障,姑且算三者打平。

费率上,30岁男、50万保额、20年缴、保终身,附加癌症2次赔付、不保身故责任:

芯爱:8900元/年;

康瑞保:6850元/年;

康惠保旗舰版:6573元/年

(康瑞保和康惠保没有癌症2次赔付保障责任)

芯爱贵了2000元多点,贵的这部分钱,都是算到癌症2次赔付责任上的。

如果不选择附加癌症癌症2次赔保障,同样的测算,芯爱的价格是6730元/年,比康瑞保便宜120元,比康惠保贵157元。

所以,无论如何,不管附不附加癌症多赔保障,买芯爱要比康瑞保更好。

和康惠保旗舰版相比,因为多了个“轻症冠状动脉介入手术赔2次”的保障责任,虽然价格比康惠保贵了157元,但这个钱花的绝对值。

另外芯爱的核保也很宽松。几种常见疾病核保结论如下:

● 甲状腺结节、甲状腺包块、甲状腺囊肿未有分级结论也可能除外承保。

● 乳腺结节、乳腺囊肿、乳腺纤维瘤、乳腺纤维腺瘤,没有分级结论也可能以除外承保。

● 乙肝小三阳、肝功能轻度异常,可标体承保。

● 高血压,放宽至160/100,高血压一级也能标体承保。

● 核BMI超过30一般都会直接拒保,但芯爱智能核保条件放宽至BMI32。

我们也只需要了解它几个核心的特色:

1)芯爱重疾险的基础保障类似于康惠保旗舰版;

2)它可自由选择附加恶性肿瘤二次赔付与特定重疾二次赔付;

3)恶性肿瘤二次赔付类似于超级玛丽重疾险,保障两种情况;

4)特定重疾二次赔付包含恶性肿瘤二次赔付的全部保障,并且额外含有首次患恶性肿瘤后再次患心梗、心脏搭桥手术保障;

就性价比来说,芯爱重疾险基础保障与康惠保旗舰版有着一样高的性价比;附加恶性肿瘤二次赔付,性价比与超级玛丽也不相上下;附加特定重疾二次赔付,保费与备哆分1号差不多

总体上来说,芯爱重疾险算是一款全能型产品,有自己的保障特色,并且保障可自由选择,有很高的灵活性,不论你想要基础重疾保障,还是想要更全重疾保障,它都能满足,并且性价比也很不错。

另外,芯爱重疾险也有智能核保,不符合健康告知伙伴可以尝试。大约就这些吧;