财富鑫生好不好?值不值得购买?

现在越来越多的人选择通过保险来理财而不是存入银行生息。于是就有很多人来问保鱼君了“什么理财险好啊?理财险靠谱吗?财富鑫生怎么样啊?”

那保鱼君今天就要来分析一下中国平安的这款年金险——财富鑫生。这款年金险到底怎么样,看完文章你就会有答案。

文章分为以下版块:

- 如何解读理财险?

- 财富鑫生有什么?

- 财富鑫生能领多少钱?

- 年金险适合什么人购买?

01 /

选择理财险主要关注什么

对于大多数理财型产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传理财型产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

在本款理财险中的理财收益,包含了生存金和特别生存金。

可能很多朋友一看到那些利益演示就眼花缭乱了,各种“金”到底是什么?什么时候领?可以领多少?

- 生存金:持续性领取。到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

- 满期金:一次性领取。到XX周岁时,领取已交保费或XX%保额

- 分红:持续性领取。根据保险公司经营成果基础上的红利分配,无法保证收益,分红不固定。

02 /

财富鑫生有什么?

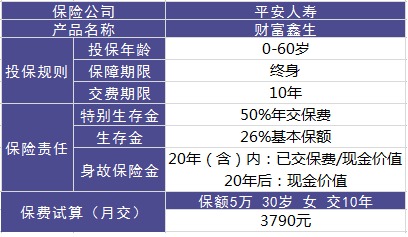

财富鑫生年金险内容很简单,生存状态下只有两项固定领取部分。接下来保鱼君就来分析一下具体内容。

2.1 特别生存金

第5及第6年,每年按年交保费的50%给付特别生存保险金。

2.2 生存金

第5年开始,每年按基本保额的26%给付生存保险金。

保鱼君举个栗子来具体说明吧:王先生为妻子李女士(30 周岁)投保平安财富鑫生年金保险,基本保险金额 50000 元,交费期为 10 年,月交保险费 3790 元,指定身故保险金受益人为儿子小王,则:

特别生存金(每年):3790元×12×50%=22740元

生存金(每年):50000元×26%=13000元

2.3 身故金

身故金的领取分两种情况,分别是20个保单年度内和20个保单年度后。20年内按已交保费和合同现金价值大者给付,20年后则给付合同现金价值。

一般来说,保单现金价值的增值是一个漫长的过程,通常需要20-30年左右的时间,现金价值才会高于已交保费。所以这样的身故保险金设计还算不错。

那购买了财富鑫生以后,这辈子大概能领到多少钱呢?这钱去掉成本能赚多少呢?能赶得上通货膨胀吗?不着急,保鱼君这就来算算。

03 /

能领多少钱?

财富鑫生的交费期限为10年,假设30岁的李女士投保该产品,基本保额5万,月交保费3790元。则:

累计交费10年×3790元/月×12月=45.48万元;

特别生存金:3790元/月×12月×50%×2=4.548万元;

生存金:50000元×26%×46=59.8万元;

固定领取:特别生存金+生存金=4.548万元+59.8万元=64.348万元;

也就是说,在李女士80岁时,除了可以拿到身故保险金以外(此时身故保险金为合同的现金价值),还拿到了固定领取的64.348万元。

也就是说,李女士用45.48万元进行理财,等到她80岁身故时不仅可以拿回本金,还可以额外拿到64.348万元的理财回报,年利率约为1.42,还算不错。

04 /

保鱼君总结

购买理财型保险时,要注意看产品的固定收益,稳定可获得的收益,才是真正的收益。

那就这款平安财富鑫生年金险来讲的话,如果是出于纯理财的目的,通过以上保鱼君的利益演算,活得越久,收益越好,总体还是不错的。

但总体而言,理财型产品比较适合的人群要满足以下两个条件:

- 有一定的经济基础,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

比如小孩子可以先购置慧馨安少儿重疾险,50万保额一年才几百块钱,保重疾还保特疾;成年人可以购置哆啦A保重疾险,保轻症重疾,还可附加医疗险,保障全面,性价比高。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买强制储蓄的理财保险。

- 年纪不大的消费者

理财险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑理财险,相当于强制储蓄。

不过如果家庭预算有限的话,还是要优先购置保障型产品,这类理财型产品并不是必需的。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/