男性保险怎么买?这4种方案,总有一个适合你

都说人到30岁有“三怕”:怕失业、怕没钱、怕生病。

特别是对男性来说,作为家里的赚钱主力,上顶车贷房贷,下扛父母赡养、小孩教育,一旦倒下那身后的家人可全要遭殃!

所以我总是强调:家庭经济支柱一定要做好保障,这既是对自己负责,更是对家人的疼爱。

那男性的保险到底该怎么买呢?

买保险这事还真“男女有别”,男性生存压力大,又喜抽烟喝酒,所以疾病发生率、高发疾病种类、保费价格等都和女性有所差异。

今天咱们就来聊聊,如何花更少的钱,为男性挑选更有用的保险!

- 男性这些风险最致命!

- 男性买保险,这样做才不花冤枉钱

- 不同预算,该如何配置保险方案

- 保鱼君最后的碎碎念

01 /

男性这些风险最致命!

买保险最重要的是覆盖风险,所以我们先来分析一下,男性有哪些潜在风险需要应对?

1.1 疾病风险

与女性易患乳腺癌、子宫颈癌、子宫体肿瘤等高发疾病不同,除了癌症以外,男性常见的疾病有这么几类:

可以看出,男性疾病主要集中在泌尿生殖系统、消化系统和心脑血管疾病。特别是心脑血管疾病,能占到男性致死病因的40%!

小毛病还好,一旦罹患重疾,除了巨额的医疗费外,还要承担治病期间收入的损失,压力可想而知有多大。

那这部分风险靠什么来解决呢?

当然是医疗险和重疾险。

医疗险:对住院治疗费用进行报销,能应对大额医疗费用,是社保的有利补充。

重疾险:得了大病,就一次性给付保险金,保额买多少,就赔多少。这笔钱除了治病,还可以用来补充患病期间的收入损失,维持家人的基本生活水平。

1.2 意外风险

如果男性因为意外导致严重伤残甚至死亡,继而无法工作,那给家庭带来的影响同样是毁灭性的。

这部分风险,一份两三百块的意外险就能解决。

意外险:由意外造成的身故、伤残,以及意外产生的医疗费用,均可按合同约定赔付。

1.3 身故风险

设想一下,如果经济支柱不幸身故了,老婆一个人能不能还上房贷?孩子的教育费怎么办?父母的赡养费从哪儿来?这些问题都需要提前规划。

成年人最痛的就是“人不在了,责任还在”,想要保护家人未来的生活啊,必须配置一份寿险才行。

寿险:不管疾病还是意外造成的身故或全残,都赔付保额。这笔钱可以用来偿还家庭负债以及应对未来的生活支出。

看到这里,男性需要买哪些保险,其实已经很清晰了:

重疾险+医疗险+寿险+意外险,一个都不能少,因为无论缺哪一种都会有保障缺口。

02 /

男性买保险,这样做才不花冤枉钱

现在大方向是确定了,但具体到4个险种的挑选,又该注意哪些问题呢?

保鱼君今天就先挑些重要的讲一讲。

2.1 买对重疾险,关键看3点

- 高发轻症不能缺

很多人买重疾险都喜欢比较病种:

A产品保200种疾病,B产品才保100种,所以A肯定比B好……

其实还真不是这样,对于重疾险来说,疾病数量并不见得越多越好,因为银保监有规定,只要是重疾险,就必须包含25种重大疾病,这25种已经占据重疾出险的95%以上了。

(6月1日银保监第二次发布了重疾定义征求意见稿,在25种重疾基础上,新增了3种重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,估计下半年开始实行)

所以不管疾病种类有100还是200种,多出来的都只是锦上添花,不能以此来判断一款重疾险优不优秀。

我们真正该关注的,是高发轻症有否缺失,这部分大都由保险公司自行制定,不同产品间差别很大。

可能有的朋友不明白什么是轻症,保鱼君先解释一下。

轻症是相对重症而言的,包括某些重症的早期阶段,或一些严重程度不及重症的疾病,比如轻度脑中风后遗症、极早期恶性肿瘤或恶性病变等。

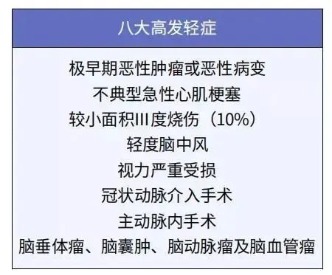

而高发轻症,自然就是轻症中发生概率高的一些疾病了,主要有以下8种:

(同上,重疾定义征求意见稿中,对3种高发轻症,轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,做了明确定义)

我们买重疾,一定要选8大高发轻症覆盖全面、理赔标准不过分严苛的。如果同等条件下,赔付比例还高,那就更优秀了。

- 保额至少30万

重疾险的作用分3块:治疗费+收入损失+其他费用,重要程度依次降低。

所以重疾险的保额,至少要覆盖治疗费才行。

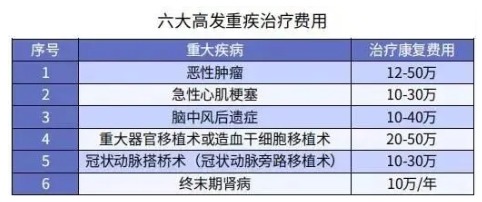

那治疗常见的重大疾病,大概需要多少钱呢?根据过往理赔年报显示,前6种高发重疾,治疗费用平均在30万左右。

所以重疾险的保额,咱至少要买够30万!

如果经济条件还不错,那就买到50万更好,这样收入损失+其他费用也能兼顾到了。

- 保障期限有讲究

重疾险通常可以选择保障至70岁或者终身,保至70岁的价格便宜便宜一半,但同时劣势也很明显——保障不够。

男性一旦过了50岁,得大病的几率就开始变高,70岁之后更是直线攀升。

本该最需要重疾保障的时候,合同却偏偏结束了,你说揪不揪心?

选定期还是终身,这个问题其实没那么复杂,一切向“钱”看就对了。

如果预算不足,那就“先保额后期限”,确保30万保额买够,暂时用保至70岁过渡也无妨;

如果预算一般,能够买到30万保终身,就保终身,先把一辈子的保障锁定了,等将来条件允许了再加保。

如果预算充足,那保鱼君建议直接高保额(50万甚至更高)保至终身,甚至可以选择多次赔付的产品,这样保障更全面。

2.2 医疗险

医疗险有很多种,常见的有门诊险、普通医疗、百万医疗险、中高端医疗等。

其中保鱼君最推荐大家买的是百万医疗险,它保费低、保额高,能报销大额的住院医疗费用(额度通常几百万)。

好一点的百万医疗险,报销范围还不限社保、不限治疗手段、不限疾病,可以很好地覆盖医保不报销的部分,如自费药、进口药、特殊门诊手术、特定诊疗项目等等。

看到这里可能有人要问了:

既然医疗险也能解决医疗费,那是不是就不用买重疾险了?

注意,这种做法万万不可!

一方面,在大病面前,康复费用和收入中断造成的损失往往比医疗费多得多,而医疗险是没办法赔付这两项支出的。

另一方面,医疗险续保不确定、保费也随着年龄的增长而越来越贵,我们还是需要有一份重疾险带来长期、稳定的保障才安心。

2.3 寿险

- 优先选择定期寿险

寿险分终身寿险和定期寿险两种,我们该如何选择?

这其实就是一个“保多久”的问题,我们不妨考虑一下,男性哪个时间段离世,对家庭经济造成的压力最大。

很显然,30-50岁“上有老、下有小”,正是家庭责任最重的阶段。

而一旦过了60岁,身上不再扛有赚钱养家的重担,对家庭造成的经济影响自然就不太大了。

所以保鱼君一般推荐买定期寿险,保至60岁或者70岁都行,同样的保额,大概花终身寿险1/10的保费就拿下,杠杠更高。

- 寿险的保额这样定

定期寿险虽然便宜,但保额也不是买的越高越好。

通常来说,按“保额=所有负债+3~5年的收入”规划是比较合理的。

2.4 意外险

市面上常见的意外险,有一年期意外险和长期意外险2种。

- 一年期意外险

交一年保一年,价格便宜,几百块就能买到上百万的保额。

- 长期意外险

常以重疾险捆绑意外险、或返还型意外险的形式出现,无论哪一种,保鱼君都不推荐普通人购买,同样的保额,它起码比一年期的贵上10倍!

所以90%的工薪家庭,都适合买一年期意外险,这样杠杠率更高。

它的保障主要包含3项责任:意外身故、意外伤残、意外医疗。

对于老人和孩子来说,优先选择意外医疗高的,因为他们容易磕碰受伤,意外医疗可以很好的报销小额医疗费。

而对于男性来说,就要选择意外身故、意外伤残保额高的产品,毕竟经济责任重,一旦发生意外不能工作赚钱了,对家庭财务的打击是相当大的。

那究竟要买多少保额才够呢?

最好买到年收入的5-10倍,不超过10倍。如果因为年龄或地域等因素买不到高保额,可以考虑叠加保单。

03 /

不同预算,该如何配置保险方案?

前面理论知识讲了那么多,接下来咱们就正式进入“实战”!

保鱼君以30岁男性为例,讲讲不同预算的情况下,该如何配置保障方案。

- 方案一:预算3000左右【经济版】

优点:保费便宜,保障相对全面,各方面的风险都有兼顾。

重头戏还是在重疾险部分,因为预算只有3000,所以保鱼君先确保了最基础保额30万,以及重疾、中症、轻症这些最基础的保障。

缺点:不足之处是重疾只保障到70岁,70岁之后的保障有所缺失。

- 方案二:预算5000左右【标准版】

优点:因为预算有所提升,所以考虑把重疾险换成了保终身的,并且把保额提升到40万,毕竟重疾30万只是勉强够。

与上一份方案相比,这份的保障力度显然更加分。

缺点:50万的寿险保额对家庭支柱来说有些不足,如果有房贷的话,这笔赔偿金根本没办法覆盖负债,更别说预留3~5年的收入了。

- 方案三:预算8000左右【小康版】

方案特点:8000左右的预算,保障已经能做到的很全面了。

在上一份方案的基础上,保鱼君把重疾险换成了50万保终身的,并且选择了多次赔付产品【守卫者3号】。

它是多次赔付重疾里性价比很高的一款,重疾、中症、轻症都可多次赔付。

另外我还把寿险保额提高到了100万,这样更贴近有房贷、车贷的男性保障需求,哪怕不幸身故了,也能为家人留下一笔不小的钱。

- 方案四:预算13000左右【豪华版】

方案特点:价格偏高,但保障更给力。

重疾险方面,【百年人寿百惠保】重疾、中症、轻症均可多次赔付,并且含有12种前症保障。

另外还附加了心脑血管二次赔付,主要是考虑男性群体这类疾病比较高发,多一份保障总是好的。

身故赔偿方面,重疾险选择了身故责任,意外险的保额调高到了100万,这么一来,身故保障就至少有250万了,很适合追求保障全面且高保额的男性朋友。

04 /

保鱼君最后的碎碎念

今天聊那么多,其实是想帮大家理清配置保险的思路,方案不一定照搬,但方法是通用的。

定需求、定预算、定险种、定保额,如果每一步都能做出正确决策,买保险其实能省很多钱。

不过男性买保险可能要更复杂一些,毕竟不同的健康状况、职业、甚至吸不吸烟都会影响到最后的选择。

如果大家有拿捏不准的地方,可以留言提问,或者直接在公众号聊天框发消息也行,保鱼君在线答疑。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/