政策解读丨你买的百万医疗险或将停售!

时间:2021-01-29 11:32:34

最近,你是不是听说,除了重疾险要下架停售,百万医疗险也要大批停售?

关于重疾险停售,上周我刚写过文章,这事大家应该都非常清楚了(距离最后的下架日期1月31日还有11天,旧版优势加上择优理赔,我会比较建议在下架前入手一份旧版重疾险)。

那医疗险停售又是怎么回事?对我们有哪些影响?今天的文章,就跟大家聊聊2021开年这件保险行业的大事儿:

- 你买的百万医疗险要停售了?

- “医疗险新规”具体规定了些啥?

- 不保证续保的百万医疗险还值得买吗?

01/

你买的百万医疗险要停售了?

这次的医疗险“停售”事件,还得从医疗险的“续保”说起。

我们都知道百万医疗险性价比非常高,30岁左右的人,一年只要两三百,就能买到300万保额。不管大病小病,责任范围内的医疗费都可以申请报销,可以说是“人人必备的入门款”。

但百万医疗险虽好,有一个问题却始终绕不开,那就是“续保”。百万医疗险最初的形态都是一年期的,如果当年发生理赔或者产品停售,很可能第二年就买不了了。

续保的不确定性,算是百万医疗险的一个小遗憾。意识到这一点,保险公司开始在续保上做优化,开发出了“保证续保”的百万医疗险,在条款中明确“XX年保证续保”,锁定一个长期保障。

比如一款6年保证续保的百万医疗险,它的保障期间还是一年,但条款写明6年保证续保,就相当于买到了一份6年期的保障,保障时间一下子拉长了。

目前市面上的百万医疗险有6年保证续保、15年保证续保,最长的是20年保证续保;防癌医疗险已经有终身保证续保的了。“保证续保”已经成了医疗险的最大卖点之一。

那么问题就来了,为了让产品更好卖,一些“非保证续保”的产品也开始浑水摸鱼,用一些容易混淆的词,比如“自动续保”、“连续投保”、“承诺续保”等来打擦边球,存在一定的误导销售。

这不,银保监会就出手了。

2021年1月11日银保监会下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》,要求条款里没有写“保证续保”,但是用词混淆、打擦边球的产品,统统在2021年5月1日前停售。

那是所有百万医疗险都要停售吗?这份通知还说了啥?这事儿还真不小,下面接着给大家一条一条梳理。

02/

“医疗险新规”具体规定了些啥?

首先,我们要搞清楚,到底哪些产品会受影响?是不是所有百万医疗险都要下架?

通知原文说的是“短期健康保险”。什么是短期健康险?银保监会也下了定义——“保险期间为一年及一年以下且不含保证续保条款的健康保险”。

拆一下,健康保险就是指医疗险和重疾险,保障期一年以下的健康险比较少,那基本就是一年期医疗险和一年期重疾险了。其中,有保证续保条款的产品不受影响。

一年期重疾险不是主流选择,也不太会涉及到续保问题,影响不大。真正影响比较大的还是医疗险,所以银保监会发的这份“短期健康险新规”,更像是“医疗险新规”。

那这份新规具体都规定了些啥?划重点了!

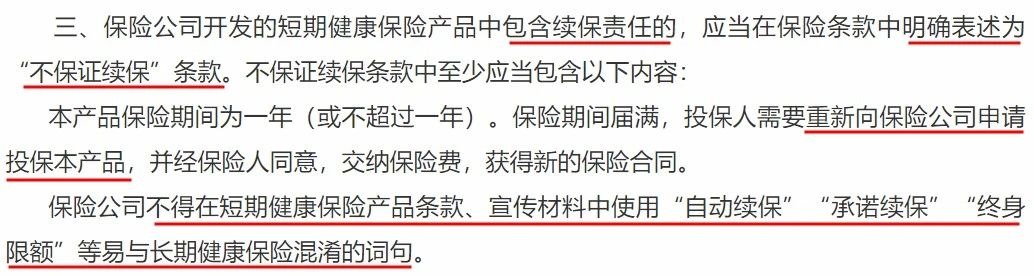

第一条:明确“保证续保”和“不保证续保”

这一条就是前面我们说过的,目前很多短期健康险在续保的描述上花样很多,保证续保、自动续保、连续投保、承诺续保……说法不一,“真假难辨”。

而这次官方直接下了定义,只认写在条款里的“保证续保”。也就是说,要看一款产品是不是保证续保,就看条款里有没有写“保证续保”几个字!换其他“近义词”都不行,大家可记住了,认准“保证续保”!

对于不保证续保的产品,要在条款中明确写明“不保证续保”,不允许在条款或宣传材料中用一些容易混淆的“近义词”来打擦边球。

这一条目测是杀伤力最大的,不少在条款或宣传中用词有问题的产品都要下架整改了。

第二条:不得捆绑销售

如果短期健康险是个主险(可以独立卖),那就不允许再强制捆绑销售其他产品;如果是附加险,要明确告知消费者主险产品的情况。

医疗险的捆绑销售现象还挺普遍,经常有留言说,“保鱼君,我问了业务员,说这个医疗险不能单独买,必须跟其他产品一起买”。

以后如果明明是可以独立卖的主险,还忽悠你要跟其他产品一起买,这种操作就是违规的。

第三条:不得随意停售

影响医疗险续保的因素里,除了咱们自身的理赔、健康情况外,很大一个因素就是产品的停售。

友好一点的,停售后可以续保同公司的其他产品;不友好的,如果产品停售,那你就只能重新寻找合适的产品投保了。

而这次,直接规定短期健康险不得随意停售,要提前披露停售原因、时间、后续服务等信息,并且要为已购买用户提供转保建议。这是在切实维护咱们消费者的利益。

捋下来,基本上要下架停售的就是续保表述上有问题的,不管是条款、还是宣传页面。而如果你买的是保证续保的百万医疗险,那就没有影响啦。

说到这里,估计很多人都有个疑问,那以后不保证续保的百万医疗险还值得买吗?到底值不值得买,咱们分析分析。

03/

不保证续保的百万医疗险还值得买吗 ?

我找了三款百万医疗险产品,分别是不保证续保、保证续保6年、保证续保20年,来比较看看不保证续保的百万医疗险到底还有没有优势。

先上对比表格:

可以看到,这3款产品里,不保证续保的尊享e生2021在保障上是相对更全面的。跟另外两款保证续保产品比,亮点非常多:

最高到70周岁都能买

尊享e生2021升级后,最高投保年龄提高到了70周岁,算是这次升级的最大亮点了。可以说,目前市面上到70岁还能买的百万医疗险真的屈指可数。

保障更全面

对比另外两款保证续保产品,尊享e生2021在保障上也可以说是完胜。不管是一般医疗还是重疾医疗,保额都更高(尽管百万医疗保额没有那么重要)。

质子重离子、癌症院外购药、重疾津贴,赴日医疗、特定海外医疗、特种进口药品报销……保障内容上没的挑,增值服务也算比较多的。

看看性价比

从价格上来看,0岁这个年龄段买尊享e生2021相对会贵一点,其他两个年龄段30岁和50岁,基于这个保障来说,性价比还是不错的。

说了那么多,可能大家还是觉得不如一个“保证续保”来的香,选择权在你们手上。我只是想告诉大家,不保证续保的百万医疗险也有它的优势,比如上面3款对比下来,不保证续保的尊享e生2021在保障上确实更出色一些。

那保证续保vs不保证续保,到底怎么选?我提供一些思路,大家可以参考下:

1)如果年龄已经买不了保证续保的产品,这种就不用纠结了,有能买的产品就赶紧下手;

2)如果更看重保障内容的丰富性,那就不用被保证续保框住,可以从保障上去挑选产品;

3)50岁及以上人群,我会建议买保证续保的产品,因为这个阶段健康状态很容易急转直下,锁定一份长期保障更有必要;

4)不管买哪种百万医疗险,都建议搭配一份重疾险,如果想要买旧版重疾险的,时间不多了赶紧行动。

最后,再说一下医疗险停售的事,如果你买的医疗险有中招的,那可以赶在保障到期前,挑选好新的产品。

不管是医疗险还是重疾险,在产品挑选上遇到任何问题都可以来找我,留言或者公众号后台给我发消息,保鱼君随时在线翻牌~

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: