太平成长无忧少儿重疾险怎么样?

前不久,保鱼君阅读了一篇谈论成长无忧保障“忧”的文章。文章表明成长无忧内容设计非常鸡肋,可保鱼君认为其解读忽视了成长无忧的优点,欠客观。

于是,保鱼君今天,就来冷静客观地分析一下成长无忧的优缺点,并且还会找一些其他保险公司的代表性产品跟它做横向对比。

想必大家看完,也能够客观地看待太平成长无忧,并且还会了解很多保险知识哟。

成长无忧的优点:

包含少儿特定重疾,保额加倍

主合同包含投保人意外全残或意外身故,豁免后续保费,无需附加保费

可将保额、退还的现金价值转换年金,用于抚养、养老等

保身故

成长无忧的缺点:

轻症种类部分缺失

以上是大概的结论,接下来就是具体的深入分析了:保障好不好?怎么转成年金险?有没有性价比更高的产品?

下文包括以下几个内容:

选择重疾险主要关注什么?

成长无忧产品深入分析

有没有性价比更高的产品

保鱼君总结

01 /

选择重疾险需要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它的套路很简单!对于多次赔付的重疾险来说,你必须重点关注这几点:

轻症保障:轻症数量、定义、赔付方式

重疾保障:首发疾病要求、重疾分组、赔付间隔时间等

豁免条款

杆杠率:也就是性价比

02 /

成长无忧的深入分析

2.1 轻症保障

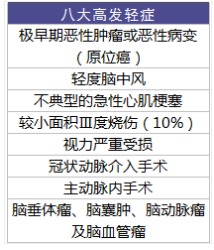

太平成长无忧的轻症保障,包含20种疾病;其中包含7大高发轻症,缺少不典型的急性心肌梗塞。

不过不典型心肌梗塞和冠状动脉介入手术、微创心脏搭桥手术,基本都是三赔一。

虽然成长无忧缺少不典型的急性心肌梗塞,但治疗不典型的急性心肌梗塞时,可能会使用冠状动脉介入手术,这种情况还是会理赔,只是赔付的标准少了一点,略有遗憾。

2.2 重疾保障

重疾种类共有100种,但只赔付一次。保鱼君认为,25周岁以下人群购买多次赔付的终身重疾险更好。

相对于单次赔付,多次赔付的意义在于让保障更加完善。

因为一旦出险获得理赔之后,就再也无法购买重疾险了,没有保险公司愿意接受一个确诊过重疾的客户,风险太大了。那么接下来的时间里,再发生重大疾病,风险只能自己承担了。

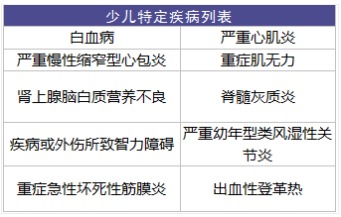

2.3 少儿特定重大疾病保障

少儿特定重大疾病保障针对性比较强,会对一些小孩子高发的疾病进行保障。

目前保险行业对于少儿高发重疾并没有一个统一的标准,因此每个产品对少儿特定疾病的保障是不一样的。无论是在疾病保障上,还是保险金理赔上,不同产品的设计都是不一样的。

那么,保鱼君有必要来扒一扒成长无忧的少儿特定重疾!

保额

如果患有少儿特定重疾,不仅能够获取重疾保险金,还能够获取100%的额外保额,因此保额加倍。

比如0岁男孩,50万保额,如果患有白血病,最高赔付100万。

疾病种类(共10种)

由于没有统一标准的,而且普通人医学常识有限,不太清楚少儿特定重疾有哪些高发疾病。

以上说的保障是比较好的,

但是它有一个致命的缺陷,大家一定要注意排坑!

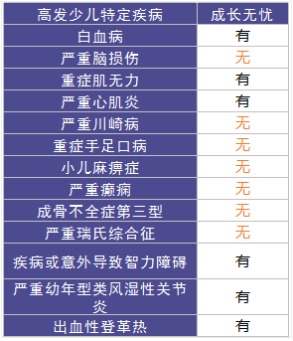

下表是保鱼君查阅相关资料统计的关键几种少儿特定重疾,成长无忧10种特定少儿重疾中有6种属于高发。

值得一提的是,成长无忧对于少儿特定重疾赔付无年龄限制,虽然少儿特定疾病随着年龄越大,患病几率越小,但无赔付年龄限制总是要比有赔付年龄限制要好;

另外严重慢性缩窄性心包炎、坏死性筋膜炎,这两种特定疾病在中年的时候发病高一些,因此这项内容相当于增加了10种重疾,扩大了保障范围。

2.4 豁免保障

豁免的意思就是:发生某约定情况之后,后续的保费钱不用交了,但保单继续生效,以后生了病还能申请理赔。

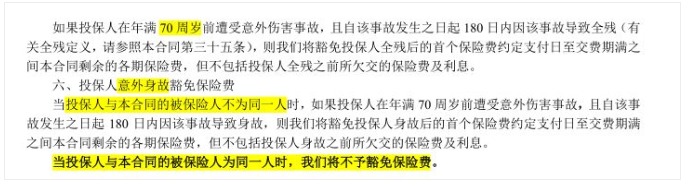

大部分的重疾险免费包含被保人轻症或重疾豁免,而太平成长无忧重疾险不含被保人豁免保障,但含有投保人豁免保障。

从上图可以看出,投保人豁免有两个条件:

一)投保人与被保人不为同一人

对应的情况就是:家长给孩子买了这份重疾险,在合同生效期间,如果家长因为意外而致全残或身故,这个家庭就面临沉重的经济负担,别说续交保费,日常的生活开支也严重缩水。

但购买了这款重疾险就不用担心续费问题,孩子也仍然有保障。

二)投保人未满70周岁

投保人70周岁后遭受意外伤害事故,这个时候保费也基本交清。豁不豁免也已经无所谓。

2.5 年金险转换权

一)合同规定在申请合同保险金时,受益人可选择将保额转换成年金

保鱼君认为这对应的情况是:一个家庭的经济支柱身故,受益人可一次性领取全部保险金额;

但如果受益人无经济来源,需要依赖这笔保险金来生存的话,因此就可以将保险金全部或部分转换成年金,用来当做孩子的抚养费,或老人的养老费。

二)20年后,申请解除合同或减保时,退还的现金价值转换年金

对应的情况与一类似。

年金的优势在于资金管理,这项还是很不错的。

三)保险金、现金价值不得低于转换当时的最低限额

也就是说,当我们想使用我们的年金转换权时,不是我们说了算,而是保险公司说了算。当时的最低限额是多少?需要多少钱才能转换?谁也不知道!

2.6 保鱼君小结

成长无忧的优点:

包含少儿特定重疾,保额加倍

主合同包含投保人意外全残或意外身故,豁免后续保费,无需附加保费

可将保额、退还的现金价值转换年金,用于抚养、养老等

保身故

成长无忧的缺点:

轻症种类部分缺失

03 /

有没有性价比更高的产品

了解保鱼君的朋友都知道,我们一直以寻找最高性价比的产品为己任!

于是,保鱼君精选了几款产品,跟成长无忧做了一个对比,方便大家自己取舍,究竟要不要买。

3.1 中国太平 成长无忧

含有轻症、重疾、少儿特疾以及身故保障,在上面四款产品中,保费最高。

3.2 昆仑人寿 健康保

一款简单、纯粹的重疾险,只对轻症疾病和重大疾病有保障,其他的一概没有。

健康保作为单次赔付的重疾险,保终身的情况下,保费几乎只有成长无忧的一半。即便没有身故保障,其省下的保费完全可以再购买一份寿险;另外还可以购买一份定期重疾险,叠加保额。

因此对于大部分普通家庭来说,这种产品反而是更好的选择。

3.3 和谐健康 慧馨安

这款产品是主打百万少儿重疾的概念。最大的优势就是:儿童重疾最高可投保80万,且8种儿童特定疾病双倍保额。

比如0岁男孩,交20年保30年,80万保额,每年保费840,如果发生条款规定的8种特定疾病之一,最高赔付160万。

同样含有少儿特定重疾,保费几乎只是成长无忧的六分之一。

慧馨安2018是一款定期少儿重疾险,如果给17周岁的少儿购买,最多可以保至47周岁。虽然不能保终身,但用极低的保费给孩子买一份保障,非常划得来。

3.4 弘康人寿 哆啦A保

它跟健康保的区别就在于:哆啦A保的重大疾病可以理赔多次,最高赔3次,还带有身故保障责任、轻症豁免、重疾豁免。所以价格也会比健康保贵一些。

另外保额在30万以上,可附加300万医疗险,保费最多只多出50元。

从整体上来看,它的保障非常完善,价格也并没有很高,算是性价比非常高的多次赔付产品了。

04 /

保鱼君总结

成长无忧,这款单次赔付的重疾险,算是中国太平价格便宜的一款,但与慧馨安,健康保相比,没有失去了价格优势,如果喜欢中国太平品牌的,可以考虑。

如果想给孩子购买一款定期重疾险,并且追求高保额,保鱼君推荐和谐健康的慧馨安2018。

如果更追求性价比的话,就应该在另外两款产品中选择:单次赔付选健康保,多次赔付选哆啦A保。