富富余财富嘉可靠吗?收益、分红高不高?

赚钱不易,谁都希望自己的财富能够跟上通货膨胀的步伐钱生钱,所以购买理财险就成为了大家所追捧热爱的理财方式。

业务员演示的高利率,保险公司的分红,很少有人不为之心动,今天保鱼君就来和大家聊一款年金产品,中邮富富余财富嘉。 本文分为以下内容:

- 如何解读年金险

- 富富余财富嘉可靠吗

- 富富余财富嘉的收益、分红高不高

- 保鱼君总结

01 /

如何解读年金险?

对于大多数理财险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。 事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择理财险产品呢:

1.1 稳定领取金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性能领到的钱和持续性可以领的钱。这两种领取的金额是写进合同里的,只要购买了该理财险产品,就可以享受到的利益,即可以拿到手的钱。 这部分收益是我们购买理财险可获得的固定收益。

1.2 分红

其实有些理财险产品有分红,有些产品没有分红。 无论产品有没有分红,都不要对它抱有过高的期望。分红是根据保险公司经营状况基础上的红利分配,其收益是不固定的,同时也是无法保证的。

甚至在某些特定情况下,可能出现0分红的情况。因分红与保险公司的经营状况息息相关,因此,如果还是想要购买分红型理财险,应优先考虑保险公司的经营状况。

02 /

财富嘉富富余可靠吗?

不看不知道,一看吓一跳,富富余财富嘉有4款,每款保障差不多但是收益却是不一样的。保鱼君列了一张表给大家看下它们几款的保障和区别。

4款中人气最高,最热销的财富嘉C款和财富嘉1号,所以我们重点来看这两款,不仅保障比其他好,收益也比其他款更高。

财富嘉C款和1号共同的保险责任是满期金和身故金。

2.1 满期金

C款和1号这两个产品都有满期金,满期金给付一次,合同保障期限满了,保险公司按基本保额给付满期金。 按上面的表格条件试算:30岁男,缴费3年,保障期限5年,C款的保额为10800元,1号的保额为10万。 如果买了C款,合同满5年后,保险公司按10800元保额给付满期金,买了1号,保险公司按照10万保额给付满期金。

2.2 身故保险金

C款和1号产品都对身故有保障,但是赔付的身故保险金是不一样的。

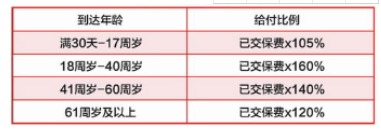

C款根据身故年龄按比例给付身故金。如下表:

如果投保人30岁投保,不幸35岁身故,他交了10万保费,那么保险公司按照160%的已交保费也就是16万给付身故保险金。如果他不幸45岁身故,那么身故保险金为14万。

- 1号的身故保险金不分年龄按照基本保额赔付

保额10万,那么身故保险金就是10万,不论是17岁还是60岁,身故了都赔20万。

如果被保人不幸因为意外伤害身故那么保险公司按照2倍基本保额赔付。比如,保额10万,被保人不信车祸身故,那么保险公司赔付20万。 那这两款产品可靠吗?买了以后,大概能领到多少钱呢? 能赶得上通货膨胀吗?保鱼君这就来算算。

2.3 两款产品区别

财富嘉c最高投保年龄到60岁;财富嘉1号最高投保年龄65岁。 财富嘉C可以附加意外险,财富嘉1号不可附加意外险。 注意:主险选择一次性交清的时候,不可以附加财富嘉c意外险。附加意外险需要年满18周岁。 定价方面,财富嘉C款,1000元每份,趸交保5年,1万元起售。3年交保5年的2万元起售。另有其他交费方式,起售价不同。

财富嘉1号是一次性交清,2万起售,保5年,保额10万。 财富嘉1号满期金可以领取保额10万元,加上每年可以领取已交保费的3.65%,领取6年,共领取4380元,一共领取104380元。

而财富嘉c款,按照前面例子的试算,交6万,交3年,保6年,满期金可以领取65280元,加上分红最高档也只能领取73154元,如果是最低档的话,就只能拿到65298元。 财富嘉C是一款连保底收益都没有的年金险,分红基本上像买彩票,全看运气。

不加分红在内,财富嘉1号可拿到的收益也比财富嘉c款高,而保费更低。 财富嘉c款属于保费贵,保障一般的年金产品。虽然说有分红,但合同中明确写明保单红利是不保证的,某些情况下,也可能分红为零,因此保鱼君不建议购买这种年金险。

基础保障做好的情况下,不如拿去其他理财渠道,收益或更高。 相比较而言1号的投保方式更简单,保障也比财富嘉c款要好。

04 /

保鱼君总结

购买理财型保险时,要注意看产品的固定收益,稳定可获得的收益,才是真正的收益。

拿就财富嘉富富余C来讲的话,如果是出于纯理财的目的,保鱼君是不推荐购买的。 但总体而言,理财型产品比较适合的人群要满足以下两个条件:

- 有一定的经济基础,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。 购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买强制储蓄的理财保险。

- 年纪不大的消费者

理财险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。 如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑理财险,相当于强制储蓄。 不过如果家庭预算有限的话,还是要优先购置保障型产品,这类理财型产品并不是必需的。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/