富德人寿橙卫士1号重疾险测评

自从重疾险市场被新规定义后,推出的产品性价比一个比一个高,所以每次上新都会引发大规模的讨论。

这不最近重疾险市场上又迎来了一股“新鲜血液”,来自富康生命人寿的“橙卫士1号”。那么这款产品究竟能不能打?下面就跟保鱼君来一探究竟!

本文内容如下:

- 橙卫士1号有何优缺点

- 橙卫士1号表现如何?

- 最后总结

01 /

橙卫士1号有何优缺点

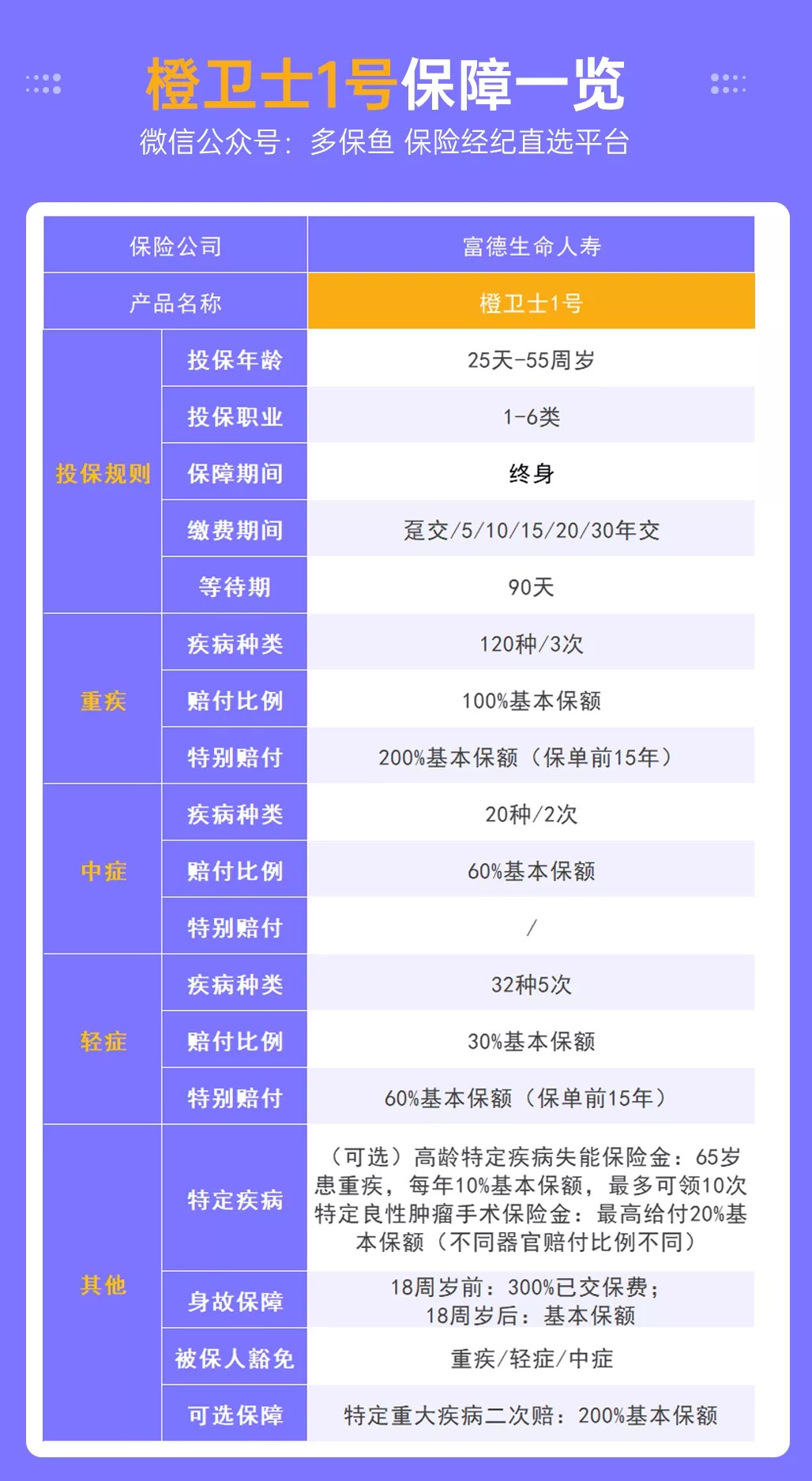

1.1 保障一览

上面是保鱼君整理的保障责任,大家也可以看到,橙卫士1号的投保要求和其他产品没有太大差异。

最高55岁可投,保障终身,等待期90天。那么它的保障怎么样,跟业内产品相比有哪些过人之处?一起看下去!

1.2 相比业内同类产品,有何优势、劣势

- 亮点1:前15年,重疾、轻症翻倍赔付

俗话说的好,“买重疾险就是买保额”,毕竟谁也不能确定未来会发生什么?所以在配备重疾险的时候,在自己承受范围内,保额往高了做是没问题的。

橙卫士1号的重疾、轻症的赔付比例很高,在投保后的前15年,重疾的赔付比例会提高到200%基本保额,轻症的赔付比例提高到60%基本保额,可以说完完全全的翻倍赔付。

大家要知道市面上约定能提高疾病赔付比例的重疾险并不在少数,但像橙卫士1号这样能翻倍赔付的还是比较少的。大部分重疾险,重疾赔付比例提高至160%,轻症赔付比例提高至45%就不会再高了。

而且橙卫士1号的翻倍赔付最高可以赔3次,不像其他产品只限领取一次,下面保鱼君给大家举个例子说明一下:

30岁小马买了50万保额的橙卫士1号;

假如小马32岁时不幸患癌,那么一共可以获赔50万*200%=100万的赔偿金;

间隔3年后,假如倒霉的小马36岁时又确诊了脑中风,那么这时候还能赔100万;

如果3年后40岁时可怜的小马又不幸得了严重慢性肾衰竭,最后还能拿一笔100万的赔偿金。

小马前后一共可以领300万保险金!

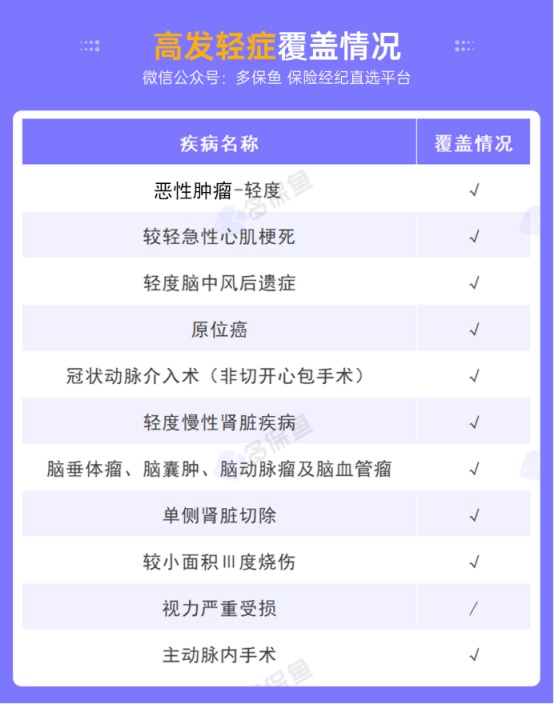

这里保鱼君要着重表扬一下橙卫士的轻症保障,不仅赔付比例打破了目前轻症赔付比例的天花板,一次轻症最高赔付60%保额,而且高发的疾病也都基本包含,如图:

如果非常看重轻症保障的朋友,可以考虑一下。

- 亮点2:独创特定良性肿瘤保障

橙卫士1号有一项独特的创新保障:特定良性肿瘤保障。

先不说这项保障目前市面仅此一份,在保鱼君看来,它的实用性也是非常高。

大家都知道,肿瘤有恶性和良性之分,恶性肿瘤也就是我们常说的癌症,非常危害身体!而良心肿瘤虽然比较“温和”不致命,但如果它长得很大,还是可能会压迫邻近的器官,带来不好的后果,比如说生长在患者胃肠壁或肠腔内的良性肿瘤常常会因为瘤体的不断增大而引起梗阻、出血穿孔、黄疸等急发症,如果延误治疗会导致生命危险。所以及时发现和治疗非常重要。

虽然良性肿瘤的治疗费用的并不贵,大部分工薪阶层的朋友都能负担的起,但它也是一笔不小的经济支出,如果有一份对应保障,就可以减轻身上的负担。

所以说橙卫士1号独创的特定良性肿瘤保障实用性还是非常高的,只要满足理赔条件即可获得赔付,如图:

可以看到,器官不同,对应的赔付比例也不一样,对于一些手术危险能致命的部位(脑、脊髓、心脏)这些给到的保障最充足,最高能赔20%。

- 亮点3:含高龄特定疾病失能保险金

橙卫士1号可选高龄特定疾病失能保险金,在60岁后确诊5种特定高龄特定疾病(严重阿兹海默、严重脑损伤、严重原发性帕金森病、严重运动神经元病、非阿兹海默病所致的严重痴呆),每年可以领取10%的基本保额,最多领10年。

大家都知道随着年龄的增长,人的身体素质是走下坡路的,所以患重疾的风险是会越来越高的,像阿尔茨海默症、帕金森,更是威胁老年人正常晚年生活的“杀手”。

橙卫士1号的这项责任,加大了老年人保障力度,理赔金可以在老人失能后用作医疗费、护理补贴费等等。

橙卫士1号保障力度,覆盖程度都很不错,那有没有坑呢?

- 不足1:身故责任捆绑销售

目前市面上大部分重疾险的身故责任都是自由附加的,而投保橙卫士1号还必须捆绑身故责任,灵活度相比同类产品就弱了一些。

不过它的赔付方式比较罕见,在18岁前身故可以赔300%保费,目前市面上大部分重疾险的身故保障,在18岁前只赔100%已交保费,这个赔付比例还是非常高的。

如果考虑给孩子购买重疾险的朋友,看中重疾兼顾身故保障的,可以考虑这款产品。

- 不足2:重疾间隔期长达3年

橙卫士1号重疾的间隔时间着实有点长了,一般不分组赔付重疾险的重疾间隔期为1年,而橙卫士1号则长达3年,这无形中就把保险公司多次赔付的风险降低了。

- 不足3:重疾3次理赔后,合同终止

大家都知道癌症和心脑血管疾病,在任何年龄段,都是排前几位的高发疾病!这两种疾病治疗难度大、治疗周期长、花费昂贵,一旦患病,会给家庭带来巨大的经济压力。

所以保鱼君通常建议大家在遇到这两类疾病的可选保障,有预算的一定要加上,非常实用。

橙卫士1号也和大部分产品一样,可选特定重疾二次赔付责任,针对癌症、脑中风后遗症、急性心肌梗死,首次确诊3年之后,再次确诊,都可以再赔付100%基本保额。

但是和其他重疾险有些不一样的是,橙卫士1号的这三种特定疾病二次赔有可能用不上!

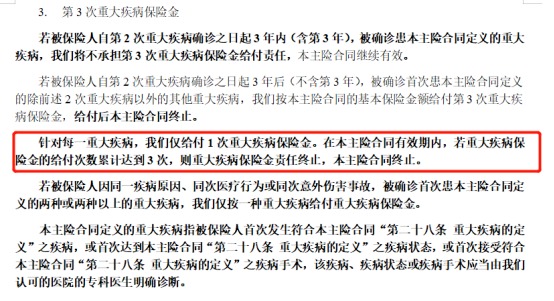

(橙卫士1号条款截图)

如图,橙卫士1号的条款写明,只要重大疾病保险金赔付次数累计达到3次,合同就会终止。

也就是说如果被保人已经理赔过3次重疾保险金,那么即便第4次确诊了这三种高发疾病,保险公司也不会赔一分钱。因为合同已经终止!

而市面上同类产品,即便重疾保险金赔付次数用完,附加的高发重疾二次赔也是不受影响的,相比之下橙卫士1号的这个要求太不友好!

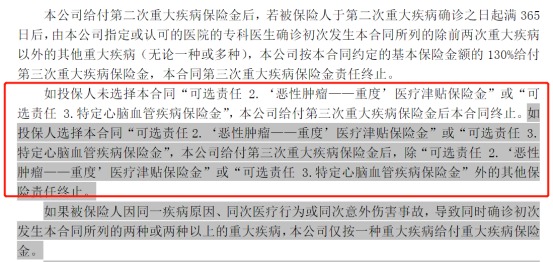

(某重疾险条款截图)

不过好在这个责任只是附加的,可选可不选,所以问题不是很大。

02 /

橙卫士1号表现如何?

保鱼君选了2款目前市面上热卖的不分组多次赔付重疾险来和橙卫士1号对比:

从上图可以看出,在附加身故时,橙卫士1号的价格在几款同类型产品当中是最便宜的。

如果追求性价比高,看重良性肿瘤以及高龄特定疾病保障的朋友可以考虑购买这款橙卫士1号。

昆仑健康保普惠多倍版的癌症津贴是它的一大亮点,在确诊癌症后,每年可以领取40%的基本保额作为津贴,最多领取3年,总共可以领120%的基本保额。

如果看重癌症津贴、少儿特定疾病保障的朋友,那么健康保普惠多倍版无疑非常适合您。

阿波罗1号,最大一个亮点,60岁前中症最高可以赔付90%的基本保额,赔付比例足矣媲美重疾。

如果看重中症保障的朋友,那么可以考虑一下这款阿波罗1号!

03 /

最后的话

橙卫士1号这款产品的性价比还是非常不错的,虽然自带身故责任,略显不灵活,但它的保费非常便宜,前期还有双倍赔。

如果你喜欢带身故责任的产品,重疾多次赔付,还想要保费不贵,不妨考虑橙卫士1号。