对心脑血管疾病友好的重疾险有哪些?

如今,每年因为心脑血管疾病致残或猝死的人,将近1000万!光我国就有3.3亿的心脑血管疾病患者!

天天点外卖外卖、习惯性熬夜的你,真的该提高警惕了。

那么到底怎样才能防范心脑血管疾病风险呢?保鱼君今天就来跟大家好好聊聊。

- 心脑血管疾病的危害,我们都低估了

- 买1份重疾险,居然能赔2次!

- 对心脑血管疾病友好的重疾险有哪些?

- 保鱼君的碎碎念

01 /

心脑血管疾病的危害,我们低估了

- 发病率高

一听到“癌症”,大家可能会心里一紧,觉得很可怕。

但是你知道吗?心脑血管疾病已经成为了继癌症之后,发病率最高的疾病。看下面的统计数据:

数据来自平安人寿2019年理赔报告

不同于癌症的慢性折磨,心脑血管疾病一旦爆发,就是排山倒海般的架势。

比如说心梗,错过20分钟的黄金抢救时间,基本上就回天无力了。

所以呀,和心脑血管疾病密切相关的高血压,被人们称为“隐形杀手”,不是没有道理的。

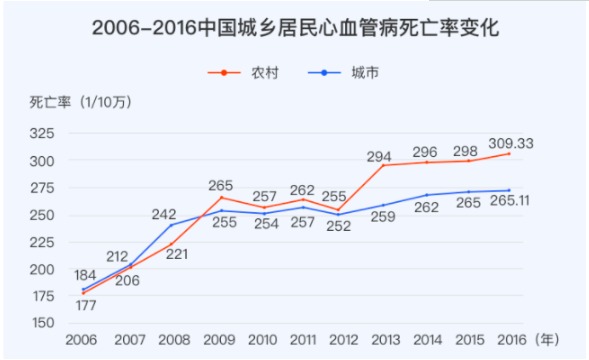

随着时代的发展,我们的生活质量不断提高,平时吃饭大鱼大肉也多了起来,随之而来的,是越来越高的心脑血管疾病死亡率:

数据来自《中国心血管病报告2018》

就算抢救及时,患者也常常会留下严重的后遗症,不仅会丧失工作能力,还需要家人长期照顾。

更可怕的是,这种病并不是治好一次就能高枕无忧,这还仅仅只是个开始。

- 复发率高

心脑血管疾病复发的可能性非常大。

想一下,心脑血管疾病一旦爆发,这就表明血管已经不堪重负了,一次治疗也仅仅是处理突发状况,可我们身体的损伤是不可逆的。

脆弱的血管很有可能在其他地方再出问题,数据表示,每两个心脑血管病患者中,就有一个会复发,这样的风险可不能小看啊!

- 治疗费用高

心脑血管疾病患者如果还有其他的并发症,比如瘫痪、失能等,那么,医疗费、护理费就会成为源源不断的花销,日复一日地拖垮整个家庭。

虽然前段时间,国家重拳出击,把治疗心脑血管疾病的心脏支架价格,从上万元砍到了几百块,但其他的费用仍然还需要我们自己来承担。

这时候,等待国家政策就显得非常被动了,我们需要自己主动增强保障,重疾险就是不错的选择。

02 /

买1份重疾险,居然能赔2次!

重疾险是说,如果得了合同里约定的疾病,保险公司会直接往我们账上打一笔钱。

保鱼君经常建议大家,买重疾险时,如果有心脑血管二次赔付这个保障,最好附加上。

咱先来看看心脑血管二次赔付长什么样。

- 心脑血管二次赔付是啥

简单点说,心脑血管二次赔付就是说:得了合同规定的心脑血管疾病,重疾险可以给赔2次。

举个栗子:

老王买了50万的重疾险,并且附加了心脑血管二次赔付。

某天,老王突发急性心梗住院了,重疾险一次性给他赔了50万,老王把病治好了。

过了5年,老王又突然得了脑梗,这个时候,重疾险又能给他赔付50万。

大家看到没?脑血管二次赔付的作用就发挥在这里。

- 它和重疾险多次赔付有什么区别

有朋友可能会问:有了重疾险多次赔付,是不是就不需要附加心脑血管二次赔付了?

咱来看看这两者之间有什么区别。

重疾险多次赔付是说,是相对于单次赔付重疾险来说的。

单次赔付重疾险:得了重疾,保险公司理赔后,合同结束。

多次赔付重疾险:得了一次重疾后,保险公司赔付保额,合同继续生效,直到赔付次数用完为止。

比如老王买了可以赔付3次的多次赔付重疾险,第一次得了癌症,保险公司赔50万。

第二次得了急性心梗,保险公司又会给他赔50万,直到三次赔付机会用完。

但是,多次赔付重疾险不能对同一种疾病进行理赔。

比如老王第一次得的是脑梗,保险公司给赔了,第二次得了心梗的话,保险公司就不负责理赔了。

这个时候,就要心脑血管二次赔付出马了,附加上它,保险公司就会再赔一次。

所以呀,重疾险多次赔付还是不能代替心脑血管二次赔付的~

- 哪些人需要附加?

生活习惯不好:比如经常熬夜、点外卖、压力大,久坐不动的人群。

男性:男性抽烟、喝酒的情况比女性更多,面临的风险也越大,更需要这方面的保障。

有遗传史:有高血压等心脑血管疾病家族遗传史的朋友,也需要给自己备一份。

- 对心脑血管友好的重疾险有哪些?

保鱼君给大家整理了几款不错的重疾险,都是可以附加心脑血管二次赔付的,供大家参考:

咱来简单捋一下:

- 信泰达尔文3号

这是一款单次赔付的重疾险。

它附加3种特定心脑血管疾病二次赔付,分别是急性心肌梗塞、冠状动脉搭桥术和脑中风后遗症,都是非常高发的疾病,赔付比例高达基本保额的150%。

也就是说,如果你买的是50万的保额,实际赔到手的有75万元。

提醒一下:12月1号以后购买的信泰产品,在2021年1月1号才开始生效。

- 百年康惠保2.0

这也是单次赔付的重疾险。

它可以附加12种心血管疾病二次赔付,也涵盖了高发的心脑血管疾病,赔付比例能达到基本保额的120%。

- 瑞华贝嘉乐保

这是一款多次赔付重疾险,重疾赔付5次,并且不分组。

它对于急性心肌梗塞和冠状动脉搭桥术(冠状动脉旁路移植术)可以赔付2次,赔付100%的基本保额,中规中矩。

岁男性,保终身、附加二次赔付,价格1万左右,它在多次赔付的重疾险产品中,算性价比很高的了。

最后提醒一下,心脑血管二次赔付只负责赔不同的部位哦~

如果具体不知道买哪款产品好,建议你可以看看这份重疾险榜单:

- 保鱼君的碎碎念

重疾新规出来后,旧的重疾险产品都在纷纷下架。

保鱼君建议大家抓住最后的时间抓紧上车,毕竟以后的产品怎么样,咱说不准,重要的是不要错过现在的好产品,风险可不等人啊~