66块钱的意外险,600块的祛疤膏也能赔?

01 /

理赔简报

投保产品:平安产险小顽童少儿意外险

投 保 人 :彭女士

投保时间:2021年1月29日

出险时间:2021年6月1日

报案时间:2020年6月4日

缴纳保费:66元;

理赔金额:1323元

02 /

理赔详情

- 时间轴

2021年1月29日——投保

彭女士通过多保鱼保险经纪平台,为自己一岁多的宝宝投保了一份少儿意外险——平安产险小顽童少儿意外险,价格:66元/年(基础版)。

保障内容主要有:

意外身故:20万;

意外伤残:20万,按照伤残等级理赔;

意外医疗:额度1万/年,含门诊住院,0免赔额,100%报销,不限社保用药;

烫伤意外医疗:额度1万/年,含门诊住院,0免赔额,100%报销,不限社保用药;

医院限制:二级及以上公立医院普通部;

2021年6月1日——出险

2020年6月1日,彭女士的孩子在家玩耍时不小心摔倒,磕破了额头,导致流血不止。彭女士发现后第一时间将孩子带到医院治疗。

所幸的是,孩子只是皮外伤,其他地方没有受伤。额头处磕破了,医生为小朋友进行了缝针处理。

2021年6月4日——联系我们

孩子出险后的第三天,彭女士联系到我们多保鱼的理赔老师,理赔老师了解了彭女士孩子的出险过程之后,详细告知了彭女士的理赔流程以及理赔所需的材料。并且告知彭女士,如果理赔过程中有任何疑问,都可以和我们联系。

- 理赔争议

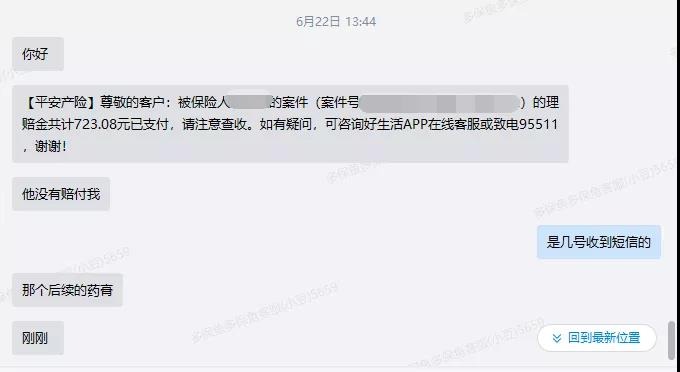

6月22日,彭女士联系到我们,表示收到了平安产险支付的723元意外报销费用,理赔金已经到账。

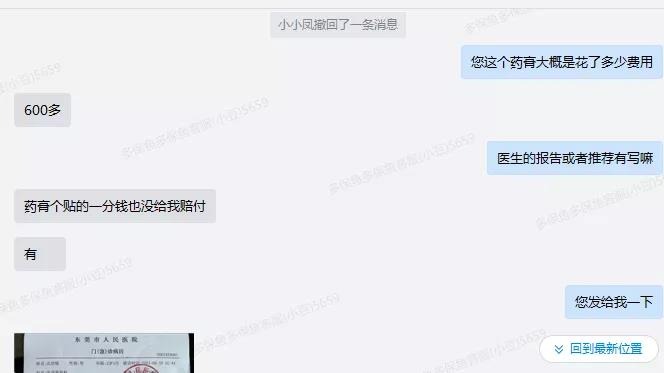

但是彭女士表示,给孩子买的祛疤膏保险公司却没有赔付,祛疤膏大概花了600多元。

- 祛疤膏为什么不赔?

保险公司表示:祛疤膏本身是符合意外险报销范畴的,如果彭女士的祛疤膏是在对应医院(公立二级及以上医院)购买的,是可以申请理赔的。但是如果不符合保险合同条款的机构规定,则可能无法正常赔付。

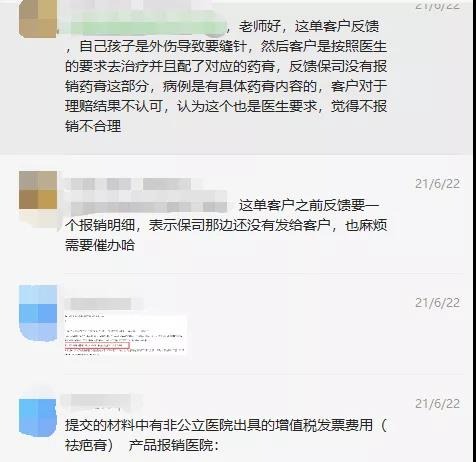

彭女士提交的材料显示,祛疤膏是非公立医院出具的增值税发票,意味着祛疤膏不是在医院开具的。因此不能理赔。

彭女士表示,这是因为这个产品医院没有,只能去药店买。

祛疤膏开的发票虽然不是医院的,但是祛疤膏确实是医生建议开具的,是按照医生的要求去治疗,医生在病历本上也有注明。彭女士认为保险公司不报销的行为不合理。

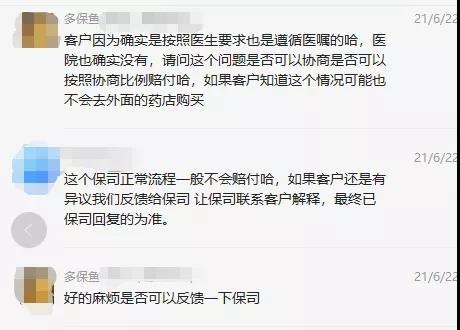

我们认为,彭女士确实是按照医生的要求遵循医嘱,而且这款产品医院确实没有。如果客户知道这种情况,肯定也不会去外面药店购买。

7月2日,彭女士在我们的协助之下,顺利拿到600多元通融赔付的祛疤膏费用。

2021年7月2日——理赔到账

理赔款:1323元=723元报销费用(无社保、0免赔)+600元祛疤膏费用

- 理赔目击

03 /

案例分析

很多人会说,祛疤膏是不是属于美容这块的?意外医疗肯定不能报销。

很多包含有意外医疗保障责任的产品条款里,确实会明确提到美容费用是不报的。

彭女士给孩子买的这款保险之所以可以报销祛疤膏,主要原因在于这款产品规定:被保险人因意外伤害在二级或二级以上公立医院治疗(含门诊及住院),产生的合理且必要的医疗费用,不受社保药品目录限制,都可以报销。

而这个“合理且必须”其实解释权最终是在医生手上,也就是医生决定这个药是治疗所需的,那就是合理且必须。

保险公司之所以一开始不报销,主要原因在于彭女士配的祛疤膏不是在合同约定的二级医院配置的,而是在药店配置的。

虽然,经过我们和保险公司的协商,保险公司最终理赔给了彭女士。但是究其原因,保鱼君认为主要是因为:一方面,这个祛疤膏确实是医生建议买的,而且医院确实没有,客户不知道这个情况购买无法理赔;另一方面,报销金额不大,也就相对来说容易通融赔付。

当然,我们在购买意外险时还是有很多需要注意地方。

- 意外险只赔意外身故、意外伤残吗?

对于意外险,很多人都有这样的误解,以为意外险一定要到非死即伤才能赔,其实不然。意外险除了意外身故和伤残保障外,还有一个往往会被我们忽略的意外医疗保障。下面我们就分别来聊一聊。

意外身故保障:主要是保障因意外导致的身故,直接赔付基本保额;

意外伤残保障:因意外导致的伤残,会根据《人身保险伤残评定标准及代码》所列伤残项目(一共有10个等级)评定结果,按照所对应的给付比例乘以基本保额给付伤残保险金。

意外医疗保障:主要保障因意外事故导致的医疗费用。

我们给意外医疗举个例子:

小张同学踢球不幸摔伤小腿,导致骨折了。去医院接受住院治疗,期间产生的住院费、手术费一共花了1万多,这笔钱,意外伤残和意外身故都赔不了,但是可以通过意外医疗来报销部分,从而挽回部分损失。

- 孩子和老人的意外险,意外医疗更重要!

孩子活泼好动,风险无处不在。但是,从发生的概率来说,小孩子更容易遭遇一些伤害比较轻微的意外。

比如小磕小碰,猫爪狗咬伤等。这类意外伤害通常通过门诊或者住院就能治愈。

而对于老人而言,由于身体各项机能下降,行动没有从前灵活,遭遇意外的可能性也大大提高。特别是骨折、摔伤或者是洗澡时滑倒等常见意外。

而意外险中这些“小意外”,能赔的只有意外医疗!

因此,对于老人和孩子来说,意外医疗显得更加重要!有的意外险还有骨折津贴,买一份每年几十块,还有意外医疗费用,不限制社保报销范围,非常实用。

- 意外医疗理赔注意事项

意外医疗是最容易理赔的,毕竟额度不高,有时候保险公司甚至不调查就直接报销了。但是为了顺利理赔,有些问题我们还是需要重视的!

1、报案时间

事故发生后,必须在规定的时间报案。如果超过了报案时间,保险公司可能因此拒赔。比如保险公司认为超过理赔时间,事故原因无法调查清楚,因此拒赔。

所以,发生意外事故,一定要第一时间打保险公司电话报案。

2、报销范围和免赔额

意外医疗的报销范围有两种:社保范围内报销和不限社保。不限社保的报销范围会远远大于社保范围内的。

比如案例中的彭女士,如果购买的意外险只报销社保范围内的,可能报销额度会大打折扣。

至于免赔额,肯定是越少越好,这个保鱼君不在这里细说。

3、医院选择

对于就医医院,一般意外险都会要求必须是二级及二级以上的公立医院,如果就医医院达不到这种要求,那就无法报销。

我们在选择意外险时,最好看清楚产品对医院的规定,这样才不会因为医院问题导致无法理赔。

4、发票

意外医疗是报销型的,报销时必须提供发票。所以如果你是用手机支付的,必须补开发票,没有发票就无法报销。

- 结语

很多人认为,意外险一年保费才几十上百块,闭眼买就行了,其实,买意外险的门道也很多。如果买错了,最糟糕的后果就是影响后续理赔。

比如孩子和老人的意外险就应该看重意外医疗保障,成人的话可以着重于伤残身故保障。我们要结合实际按需投保。

所以建议大家在购买前,认真咨询一下专业、靠谱的保险营销员,后续服务也是不能少的!