购买意外险前,你必须要知道的6个注意事项!

时间:2020-06-17 10:31:51

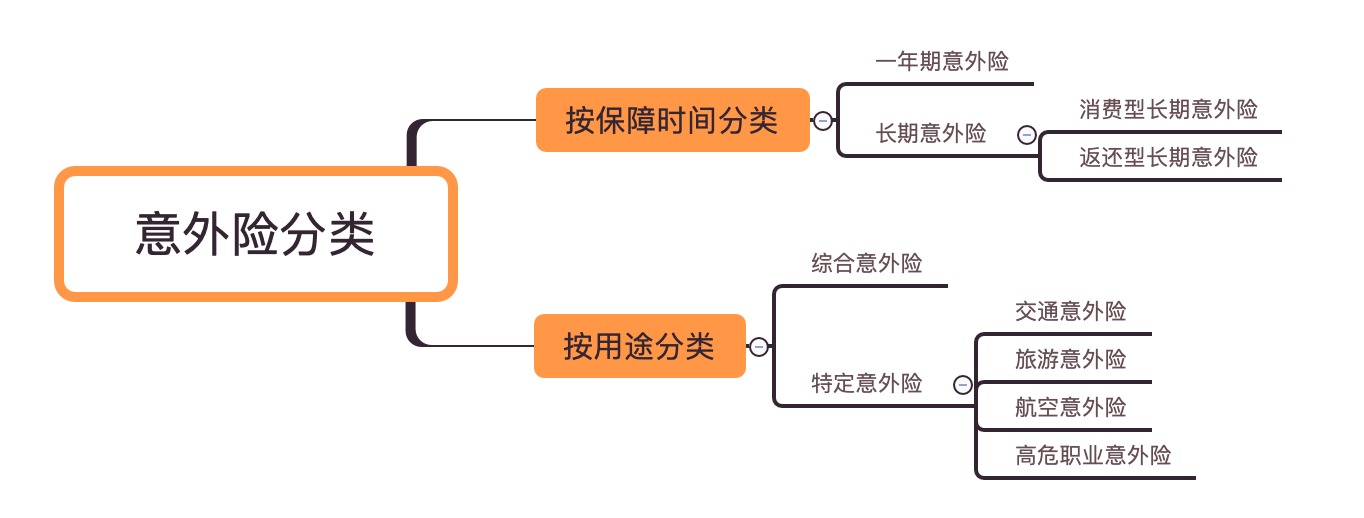

虽然意外险相比健康险不算复杂,但是意外险种类繁多,下图从保障期限和用途对意外险做了简单分类:

购买意外险时,从产品名称和我们想要的保障需求可以先有个大概的判断,例如只是为了保障单次旅行的意外,直接选择旅游意外险就可以了。但如果是为了日常生活状态下更全面的意外保障,就需要再花点心思甄别产品了,选择时需要关注以下几个注意事项。

1.正确理解“意外“的含义,明确保障范围

说到意外险,有些我们以为的意外事件其实并不在意外险的保障范围内。一般在具体产品免责条款部分会列明。比如对于被保险人酒驾、从事恐怖主义活动等有明显过错的行为导致的意外伤害,意外险是不保的。

另外,还有两类“不保行为”容易引起误解,这里重点说下:

首先,对于高风险运动导致的意外伤害,意外险一般是不保的,例如潜水、滑雪、攀岩、赛车等。如果是从事高风险活动的职业人士或者爱好者,建议购买专门的高风险运动意外险或者高危职业意外险。

其次,猝死不属于意外死亡,一般不在意外险的保障范围内。随着保障升级,现在部分意外险产品也有保障猝死,想要覆盖这方面的保障需要查看产品是否是有说明保障猝死,需要注意的是,如果是带猝死责任的意外险,也是需要做健康告知的。另外,中暑、高原反应、食物过敏、食物中毒等情况因为事件的主因来自身体内部,一般意外险也是不赔的。

2.保额很重要

很多意外险产品的宣传保额都很高,但是细看是都是指定某个交通工具上发生意外才能理赔,而综合意外的保额很低。

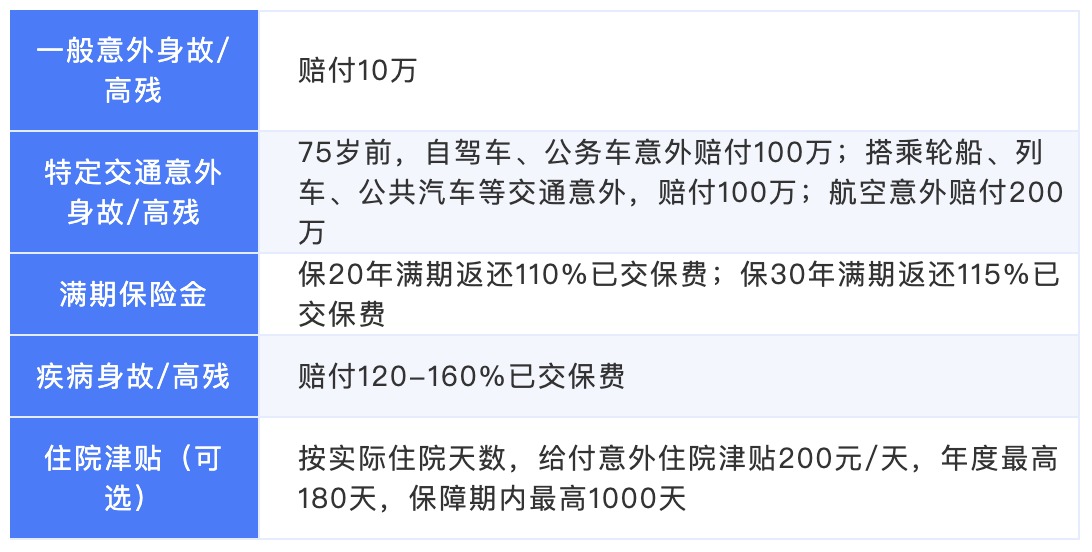

例如,中国x寿的百万如意行长期意外险,产品名称说的百万只是针对交通意外身故和高残才有,而对应其它更多意外情况的一般意外和高残,保额只有10万。

另外意外险相比其它险种很大一个优势在于残疾是按等级分比例进行赔付的,例如2级残疾赔付保额的90%,并不是要求全残才能赔。所以挑选产品的时候要看一般意外责任的保额要尽量高,而不要被航空保额300万,邮轮保额300万这种低赔付率的责任吸引了眼球。

3.注意投保职业要求

意外险虽然健康告知宽松,但并非人人都能投保意外险,很多拒保案例显示,出险后不能理赔,原因在于高危职业不在承保范围内。市场上常见的意外险都是针对1~4类职业人群,如果是高危职业人群一般意外险价格会略高,或者需要选择特定的高危职业意外险。

4.选长期还是短期,消费还是返还型

根据保障期限不同,意外险也有长期意外险和短期意外险,如果是有明确目的购买的意外险,例如旅游意外险等,买短期的就可以了。如果是为了全面的意外保障,预算也宽松,长期意外险也是不错的选择。但是要注意的是,返还型的意外险就不推荐大家购买了。和返还型的重疾险一样,凡是有返还的,性价比都不高。

5.关注意外医疗责任保障

意外险中最适用的一个保障责任即为意外医疗责任,和医疗险类似,也是报销型的。需要关注意外医疗的免赔额,大部分产品免赔额是200-300元,部分产品是0免赔额的。考虑后续报销的金额,就要看意外医疗责任是否限社保内报销,有没有单日报销上限等。另外有些意外险产品还提供住院津贴,基本上是住院就可以理赔200-300元不等的住院津贴。

6.注意生效日期

与健康险一般都有至少30天的等待期不同,意外险则很少有等待期,一般保障是否生效以生效日期为准。很多都是签单次日就可生效。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: