健康保普惠多倍版测评

时间:2021-03-12 10:17:09

重疾新规实施之后,各家保险公司陆陆续续都推出了新产品,昆仑健康保险也不例外,继健康保多倍版(守卫者3号)后,上线了健康保普惠多倍版。我们一起看下这款产品值不值得买。

今天的主要内容如下:

- 选多次赔重疾险需要注意这几点

- 这款产品的保障

- 深入细节,深剖产品亮点不足

- 热门产品对比

- 这款产品适合哪些人买?

01/

选多次赔重疾险需要注意这几点

多次赔付的重疾险,也就是在第一次赔付之后,合同依旧有效,在符合合同条款时,会有第二次赔付的机会。

多次赔付虽然多了赔付机会,但并不是说只要得了第二次重疾就一定可以赔付,在选择多次赔付的时候,需要注意以下四点:

1.1 间隔期长短

间隔期指的是两次重疾发生之间的间隔时间长短,比如:间隔期要求365天,那么第二次重疾与第一次重疾发生的时间需要相隔365天以上,不然是不会赔付的。因此间隔期越短越好。

1.2 分组是否合理

一般多次赔付的重疾险会将疾病进行分组,在同一个分组中的疾病只赔付一次。

我们在选择的时候要注意分组情况,建议高发重疾分在不同组中,选择癌症单独分组的产品。如果不分组,肯定是最好的。

健康保普惠多倍版重疾不分组,可以赔付2次,获赔的可能性提高。

1.3 赔付次数

赔付次数并不是越多越好,一个人一生中得2次重大疾病是可能的,得四次五次的概率非常小,赔付次数选择2-3次就足够了。

1.4 赔付顺序

重疾险的赔付顺序优先级是这样的:重疾 = 死亡 = 全残 = 疾病终末期 > 轻症疾病。

例如:有些多次赔付重疾险,首次赔付重疾保险金后,剩余次数的重疾还能赔,但是其他责任会终止。

如果一个责任发生理赔,不影响其他责任,那是最好的,所以我们在购买的时候要注意条款中的说明。

02/

这款产品的保障

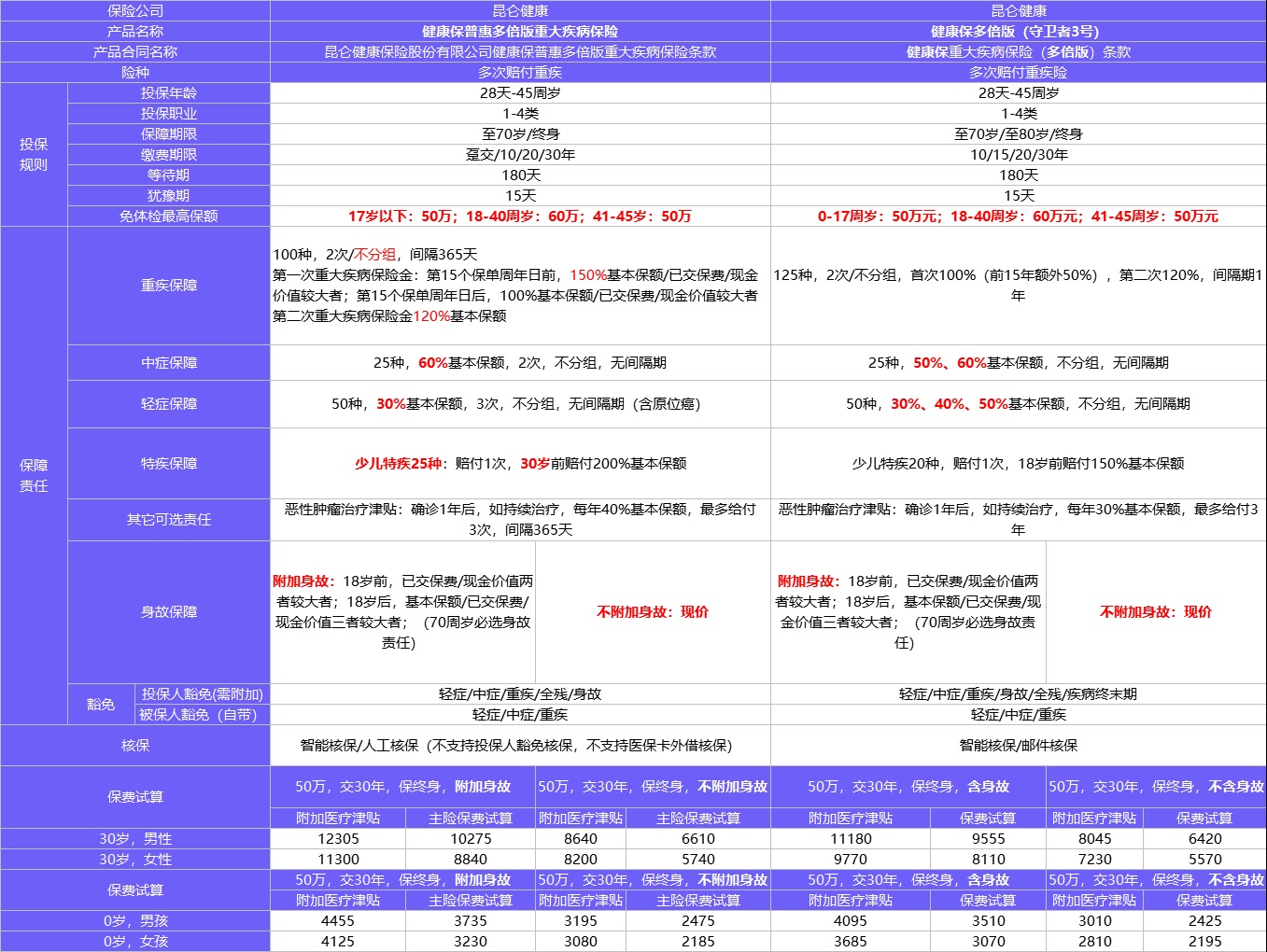

2.1 新老产品对比

健康保普惠多倍版和老版的守卫者3号,在保障结构上基本一样,只是在老版的基础上按照重疾险新规做了升级。

2.2 基本保障分析

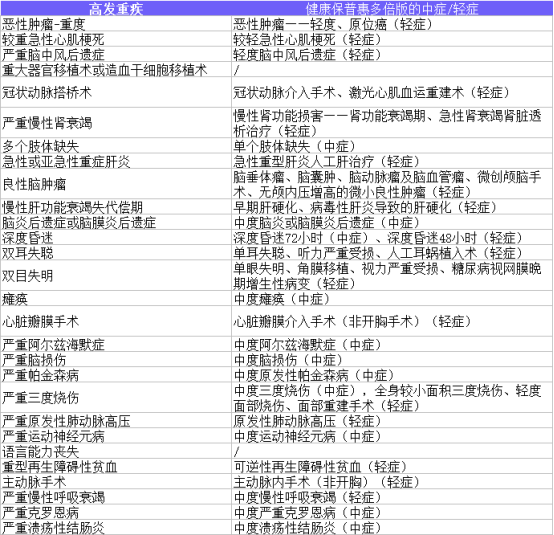

银保监会规定了28种高发重疾,要求所有的重疾险产品都要包含,而且疾病定义和理赔标准也要求一样,所以市面上每款重疾险都会覆盖到。

重疾险的基本保障中还会包括中症和轻症,如果中症和轻症也能全面覆盖到这28种高发重疾对应的较轻状态,那么获赔的可能性会提高不少。

将高发重疾和健康保普惠多倍版的中症/轻症进行比较如下:

从图中,可以看出这款产品的中症和轻症全面覆盖了高发重大疾病对应的较轻状态。

接下来我们分析下这款产品的亮点和不足。

03/

深入细节,深剖产品亮点不足

3.1 亮点1:重疾不分组

健康保普惠多倍版保障100种重疾,不分组,可以赔付2次。第一次重疾出险赔付100%保额,如果在保单前15年出险,可以赔150%保额;第二次重疾出险赔付120%保额。

举个例子,小王30岁,买了健康保普惠多倍版,保额是50万。不幸在35岁的时候确诊肝癌,那么可以获赔75万。如果在60岁确诊脑中风,那么可以再次获赔60万。

3.2 亮点2:少儿特疾保障

这款产品自带25种少儿特定疾病保障,30岁前确诊可以获赔200%保额,这个赔付额度很给力。

举个例子,老王给刚出生的儿子买了一份健康保普惠多倍版,保额50万元,在儿子5岁的时候检查出白血病,那么可以获赔100万元,这笔费用可以用于治疗,也可以用于疾病治疗之后的康复费用。

我们再来看看自带的25种少儿特定疾病是否覆盖了高发的20种少儿重疾。

从图中我们可以看出,健康保普惠多倍版除了个别病种,基本覆盖了20种少儿高发重疾,而且有机会获得2倍保额的赔付,可以说是覆盖全面,保额充足。

如果是给孩子购买重疾险的,可以考虑这款产品。

3.3 亮点3:癌症津贴保障

绝大部分重疾险的癌症二次赔付,间隔期都是3年,3年后癌症持续、转移或者新增,再次赔付第二次癌症保险金。

健康保普惠多倍版,为了让患者尽早的享受癌症持续治疗的保险金,首次确诊癌症1年后,只要仍然正在继续接受治疗,那么就可以再次赔付40%,连续赔3年,累计最高可以赔付120%。

3.4 亮点4:保费不贵

都说新规之后的重疾险,价格会上涨10%左右,健康保普惠多倍版,价格略有涨幅但不明显,相对升级的保障来说,完全值得。

如上图:不带身故保障,30岁男性基础保费只要6610元,加上癌症持续治疗津贴也就是8640元;30岁女性更是便宜,基础保费只要5740元,加上癌症持续治疗津贴保费是8200元。小孩子投保的话,不用说了,性价比更高。

3.5 不足

这款产品目前依然是多次赔付重疾险的佼佼者,无明显不足。

04/

热门产品对比

目前2次赔付不分组的重疾险较少,小鱼拿长生优诺健康重疾险来做个比较,之后会陆续更新。

长生优诺健康重疾险的优势在于投保职业不限制,保险期间有“至60岁/至70岁/至80岁/终身”多种选择,适合高风险职业的朋友投保。

健康保普惠多倍版的优势在于投保前15年罹患约定重疾可以赔付150%保额,自带25种少儿特疾,最高可赔200%保额,自带被保人豁免责任,想要赔付比例高,保障全面的朋友,这款产品值得考虑。

05/

这款产品适合哪些人买?

总的来说,健康保普惠多倍版保障全面,赔付比例高,价格也很能打,还没有配置重疾险的朋友,不管是家长还是小孩都可以考虑入手。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: