复星达尔文5号荣耀版重疾险测评

达尔文系列重疾险,在保险界可以说相当知名。几乎每次推出新产品,都会受到业内追捧。

在信泰人寿推出的达尔文5号焕新版后,保鱼君一直以为下一个达尔文系列产品会在半年后,但没想到复星联合竟然也推出一款达尔文系列重疾险,而且名字非常相似叫达尔文5号荣耀版。

一个焕新版,一个荣耀版,给人一种要正面交锋的感觉。今天保鱼君就拿这两款产品来进行pk,给大家看看谁才是最强“达尔文”重疾险。

本文内容如下:

- 保障责任对比

- 保费对比

- 保鱼君总结

01 /

保障责任对比

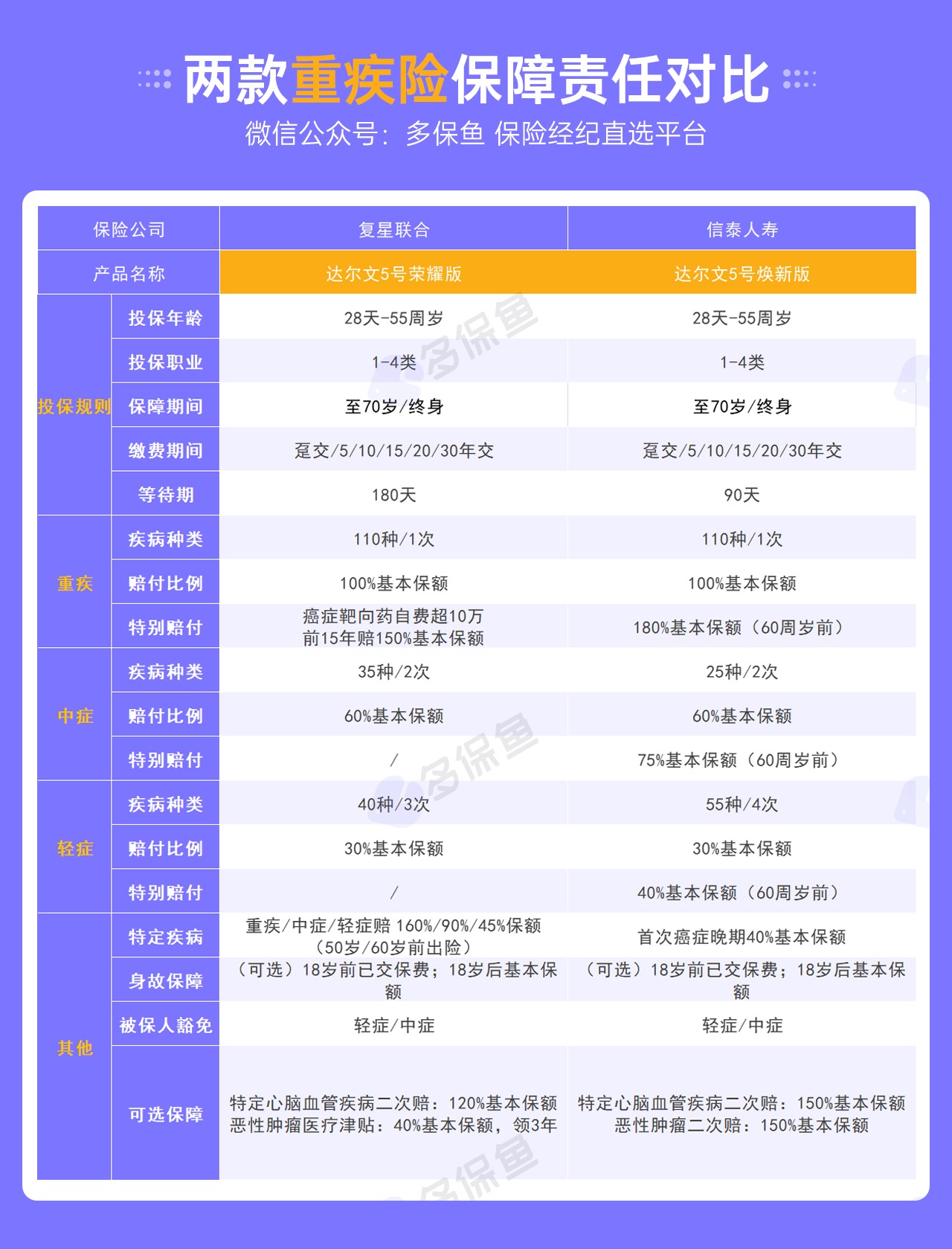

1.1 保障一览

1.2 投保规则大pk

从上图可以看到,达尔文5号荣耀版和焕新版的投保规则其实相差不大。

投保年龄都是出生满28天-55周岁;投保职业限制也都在1-4类;最长缴费期是30年;保障期限方面,有保至70岁和保终身可选。可以说都属于正常范围,没有可以多说的地方。

不过有一点达尔文5号焕新版更有优势,那就是等待期方面,焕新版只有90天,荣耀版却有180天。

相比之下,达尔文5号焕新版对投保人更友好,能让被保人更快获得保障。

1.3 基础疾病保障pk

达尔文5号焕新版和荣耀版的基础疾病保障差不多:

重疾赔100%基本保额,中症赔60%基本保额,轻症赔30%基本保额。

但二者的特殊赔付各不相同,先来说说焕新版。

焕新版在60岁前,疾病赔付比例会加码!重疾赔付比例提高到180%基本保额,中症赔付比例提高至75%基本保额,轻症赔付比例提高至40%基本保额。

再来说说荣耀版。

荣耀版也可以加码赔付比例,但需要加钱附加,这点比焕新版自带就差了一点。

投保达尔文5号荣耀版时,投保人可以选择在50岁或60岁前,为重疾和轻中症加码赔付比例,分别提高60%/30%/15%保额。

这里需要特别注意中症保障,原本荣耀版的中症赔付比例是60%,在此基础上提高30%,一共能拿到90%的基本保额。这样的赔付比例已经可以媲美重疾的赔付比例了!如果看重中症保障的朋友千万要附加这个责任。

经过对比,在意重疾赔付比例的朋友可以选择焕新版,如果更看重中症赔付比例的,可以选择荣耀版。

1.4 特定疾病保障pk

达尔文5号焕新版可选“癌症二次赔”和“特定心脑血管二次赔”,下面具体给大家介绍一下这两个附加险:

- 癌症二次赔:

被保人在保险期间内要是得了重度恶性肿瘤(癌症),重疾赔过钱,3年以后,如果再确诊重度恶性肿瘤,还能赔150%的保额。

要是第一次得的不是重度恶性肿瘤,而是其他重疾,那只需要满足180天间隔期以后再确诊重度恶性肿瘤,也能拿到150%的赔偿。

- 心脑血管二次赔:

包括较重的急性心肌梗死,冠状动脉搭桥术(冠状动脉旁路移植术),严重脑中风后遗症这三个大病。

和癌症二次赔相同,首次确诊特定心脑血管疾病理赔一年后复发的话,就再赔150%,如果第一次得的不是特定心脑血管重疾,180天后再确诊这三个病之一,也能再赔150%。

达尔文5号荣耀版可选“重度—恶性肿瘤津贴”和“心脑血管二次赔”

- 重度—恶性肿瘤津贴:

确诊癌症1年后,如果仍在治疗的,每年赔付40%保额,最多给付3年,累计可赔120%基本保额。

每年都赔钱的癌症津贴,比隔3年才赔的癌症二次赔的门槛低太多了,年年有钱赔,年年可治疗!

- 心脑血管二次赔:

荣耀版跟焕新版的理赔责任非常相似,不同的是赔付比例以及疾病种类。

首次确诊规定的10种特定心脑血管疾病理赔一年后复发的话,就再赔120%,如果第一次得的不是特定心脑血管重疾,180天后再确诊这10种特定心脑血管疾病,也能再赔120%。

经过对比,心脑血管二次赔在赔付比例上显然焕新版更胜一筹,反观恶性肿瘤保障上,则荣耀版的重度恶性肿瘤津贴相比更好一些。

1.5 创新责任pk

达尔文5号焕新版创新性地加入首次癌症晚期赔付30%保额。

如果符合60岁前出险,最高能赔付210%保额。

要知道,现代社会很多人因为工作的压力,不规律的作息,对体检的“恐惧”,导致某些疾病在身体里慢慢“成长”,一旦爆发,有可能就是晚期了。

所以在这里,保鱼君还是建议大家多锻炼身体,毕竟身体才是革命的资本!也要注意每年的定期体检,早发现早治疗,把重疾扼杀在摇篮。

达尔文5号荣耀版则创新性地加入了癌症靶向药津贴。

如果被保人在保单前15年患癌,不仅可以获得基本保额赔付;如果在确诊后的365天内,购买靶向药自费的部分≥10万,还可以再赔50%保额的靶向药津贴!

看过《我不是药神》的朋友应该都知道,患上癌症后不仅手术费用贵的离谱,后续治疗吃的靶向药更是一个无底洞,即便现在有部分靶向药被纳入医保目录,但这只是少部分,很多是不在社保目录范围的,需要患者自费的情况很多。

明明有救命药,吃不起才是最让人难过的事情。

而复星联合显然看到了这一点,特意增加了癌症特药责任,让癌症患者的顾虑更少,减轻了购药的压力。

需要注意一点,因为部分靶向药是可以用医保报销的,所以购买靶向药自费部分需要分开计算:

1)靶向药属于医保范围内的:

经社保报销后,剩余的自付部分100%计入

假设A靶向药2万一盒,社保报销1.5万,需自付5千元,那这5千就算进这10万里边;

未经社保报销,按30%计入

虽然已经有不少靶向药进入医保,但现实中因为“药占比”的原因,很难在医院买到,还是得去医院外购买,那药品费只能按30%计入;

假设A靶向药在社保报销目录中,但因为医院没有,在院外自掏腰包花了2万元,那这时候这2万元并不能都算进自费部分,里面只有6千才能算进自费部分。

2)靶向药属于社保范围外的:

有很多新上的靶向药并不在社保报销范围内,所以得全额自费,那么这些社保目录范围外的靶向药费用,可以100%计入10万元里累计;

假设b靶向药,原价2万元,自掏腰包买了,那这2万元都能算进自费部分。

在创新部分,这两款产品都给我们带来了惊喜。看重癌症晚期的朋友可以优先考虑达尔文5号焕新版,如果更看重靶向药津贴的,荣耀版千万别错过。

02 /

保费对比

从上图可以看出,以30万保额为例,如果都不附加任何其他保障,达尔文5号荣耀版的价格是更为便宜的,0岁购买都不用1千。

如果家里预算有限,但仍然想要获得重疾保障的,可以考虑一下达尔文5号荣耀版。

03 /

保鱼君总结

看完两款产品的对比是不是大家还是不知道怎么选?其实这两款产品都非常优秀,强强对比当然难分上下,每款产品的优点上面都介绍了,我的建议是哪个保障责任打动你了,就可以选择哪款产品。

如果还想进一步了解,可以进一步咨询我们的专业顾问老师购买保险产品,适合最重要。