健康尊享D怎么样,好不好?

对于泰康尊享(ABCD)系列,有些人会比较懵,其实通过上市时间可以分出个大概:

泰康尊享A(2015年)

泰康尊享B(2016年)

泰康尊享C(2017年)

泰康尊享B+(2018年)

泰康尊享D(2019年)

当然,上述的产品又可以分为多个版本。

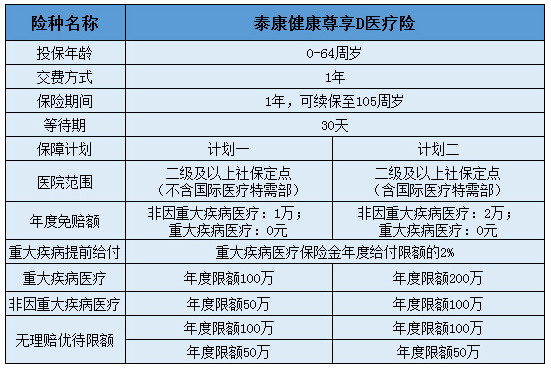

健康尊享D医疗险是一款年度保额会长大的百万医疗产品,在主要保障上与市场一般的百万医疗险基本保持一致;

主要是分为计划一与计划二,两者最大的区别则是一个不含国际医疗和特需部,一个则包括国疗和特需。

01 /

产品解析

1.1 亮点:补充报销

大家都知道:百万医疗险之所以便宜,是因为有1万块钱免赔额,然而很多人不知道免赔额的计算方式。

举个例子,小明住院花了4万,医保报销了2万,百万医疗险该赔付多少?

大多数百万医疗险合同都会这样写:被保险人通过社会医疗保险和公费医疗保险获得的补偿,不可用于抵扣免赔额。

因此,赔付1万元(4万-2万-1万)。

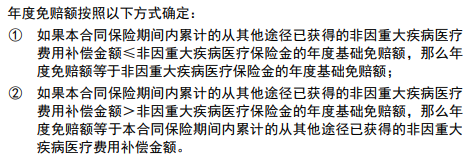

健康尊享D的条款则写的很复杂:

下面还有一句话:

总结下来就是:医保可以抵扣免赔额,免赔额取下面两者中较大者:

1万块钱

医保已经报销的额度。

这样算下来,可以报销2万(4万-2万)。

不论什么情况,都比普通百万医疗险赔付的更多,最多多赔付1万元。

1.2 槽点

- 保额低

以计划一为例,普通医疗额度50万,重疾医疗100万,合计也就150万。

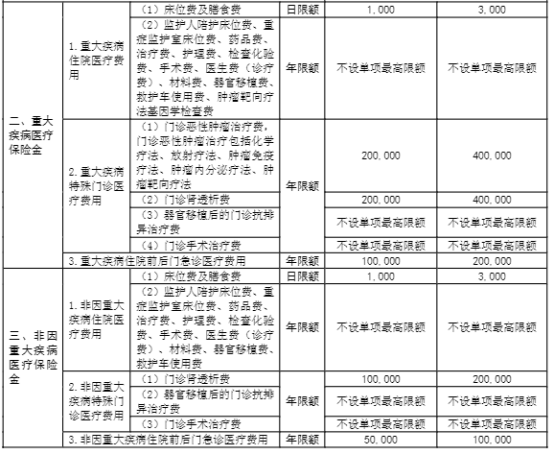

各项保障责任还设了限额,如图:

比如门诊透析最多报销20万,肿瘤放化疗最多报销20万。

尊享e生,普通医疗300万,重疾医疗300万,累计600万,更不会对单项保障限额,差距悬殊。

刚投保时,保额只有150万,不过这款产品有无理赔优待:未发生理赔,重疾保额每年上涨10万,普通医疗上涨5万,最多翻倍。

也就是说,10年内没有理赔的话,重疾医疗保额可以上涨到200万,普通医疗上涨到100万。

就作为长期续保乃至终身的百万医疗险来看,其保额存在不足的隐患,毕竟医疗通胀的幅度达到了惊人的10%/年。

- 不支持院外药品报销

根据2.8免责条款第3条:

医院外的药店买的药,不予报销。

这些年,虽然医保局将抗癌靶向药纳入了医保报销范围内,仍然一药难求,医院药房很难买到抗癌药。

在「与癌共舞」网络论坛的一份调查中显示,截止到2018年12月16日,504个癌症患者中,有53.4%的患者透露,医院已经明确表示不进医保抗癌药。

而抗癌药着实昂贵,治疗肺癌的特效药可瑞达每月花费51194元,治疗乳腺癌的特效药爱博新每月花费29800元。

另外,癌症的治疗周期很长,没个三年五载很难痊愈,试问几个家庭能自费吃得起3-5年的抗癌药呢?

这是个很致命的问题。

- 捆绑销售

如果想单独拥有泰康尊享D,对不起不可以!你只能购买泰康的重疾险或者是年金保险。

百万医疗险市场上,可以单独购买的医疗险很多,保障责任更好,保费也不高。

02 /

总结

我们选择百万医疗险,不仅要看保障责任、价格、免责条款、续保条款等常规内容,还要看产品的稳定性,也就是产品的续保条件还有停售风险。

产品的稳定性谁也不能保证。一般来说可以从这几方面进行判断:销量是否足够大、是否优足够多的健康体加入、定价是否合理、承保公司条件等等。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/