横琴人寿怎么样,有哪些产品,哪个好,有哪些优缺点

横琴人寿成立不久,在国内保险公司中名气不大,但整体实力是在上升期的,注册资本20亿。

不过买保险不是个小事情,对于很多对保险了解不多的人,买保险前肯定会担心横琴人寿靠不靠谱,会不会倒闭,产品怎么样好不好,值不值得买等等。

今天保鱼君就来跟大家聊聊横琴人寿!

具体内容有这几个关键点:

- 横琴人寿怎么样?

- 横琴人寿的产品值得买吗?

- 教你看懂这些保险规则

- 保鱼君总结

01 /

横琴人寿怎么样?

很多人担心横琴人寿会不靠谱,无非是担心公司会不会倒闭,买了他家保险以后理赔会不会扯皮之类的。

今天,我要很认真地告诉你:不会!

原因要从保险行业的老大——银保监会说起。

“一行三会”听说过吗?央行、银监会、证监会、保监会。没错,保监会可是国务院罩着的人!18年年初,银监会和保监会合并了,变成了银保监会。

银保监会对于保险公司是什么态度呢?往死里管!

季审、半年审还有年审,总之就是天天盯,天天审。而且还会时时公布一下每家保险公司的被投诉情况。

盯得这么严,保险公司想出事都难。

2009年,有一家叫中华联合保险的公司,出现巨额亏损,赔不起了。

保监会接手监管,保险保障基金增资60亿,把它救了回来。

2018年年初,安邦保险原董事长犯罪,银保监会接手监管,保险保障基金更是砸了608个亿进去救场子。

所以无论保险公司大小,都没有关系,有银保监会在,你放一百个心。想破产?先问过保险保障基金手里的几百个亿同不同意吧。

至于理赔,就更不用担心了。

保险合同在生效的那一刻,就产生了法律效力。保险公司敢违背合同、故意不赔钱?那就是违法,是会吃官司的。

之所以有人认为保险公司会故意拒赔,大概率是买错了保险:不适合自己;或者没搞清楚保险合同。

所以横琴人寿靠不靠谱这个问题应该也换种说法:“横琴卖的产品怎么样”?

02 /

横琴人寿的产品值得买吗?

2.1 横琴人寿的主打产品

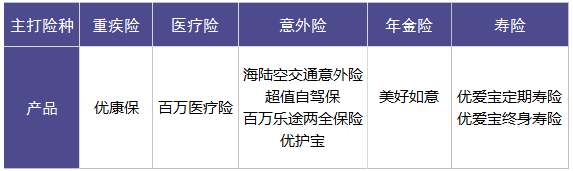

横琴人寿主要经营寿险、意外险、年金险、健康险等各类人身保险业务。

其在保险行业里规模并不大,所以相应的推出的产品也没有很多。保鱼君做了一个表总结了一下它官网所有的热销产品

这里边哪些产品更好?

哪些更值得买?

保鱼君带你见识下真正的好保险!

2.2 值得买的产品

横琴卖的最火的就是优爱宝寿险了,优爱宝怎么样呢,值不值得买呢?

保鱼君把定期款和终身款都做了整理,两者在保障内容上是一模一样的,保障身故和全残,终身版和定期版的最高投保年龄都是65周岁。

一般的寿险最高投保年龄都在55周岁或60周岁。所以优爱宝的投保年龄跨度比较大,对于年纪在55-65周岁的人群来说比较友好。

关于寿险选择定期还是终身,主要看我们的保障目的。

定期寿险和终身寿险的保障目的:

- 定期寿险

定期寿险的目的:保障生活,以保证财政风险为目的。可以根据自身需要选择保障的金额和期限(保鱼君建议是保障到60岁)

因为60岁之前,仍是家庭的经济支柱,还在赚钱。但是60岁后就很少赚钱了,对家庭的经济责任少了很多。

- 终身寿险

A)财富传承:假如被保人身故,遗产在继承的时候需要交纳30%~40%税额,比如遗产1000万,则至少需要缴纳300万的税收才能获取遗产,而终身寿险就很好的保证了这点,总结来说,终身寿险可以保证资金、房产等顺利的传到下一代。

B)信托功能:终身寿险的信托功能体现在被保人可以决定身故之后,对于资金遗产是选择一次性给予受益人,或是分期付给受益人。

总体来说,优爱宝寿险还是比较保障内容方面没什么问题,7条免责,属于寿险免责的正常范围内,价格也适中。终身还是定期寿险就看自己的需要选择购买了!

03 /

教你看懂这些保险规则

3.1 选好你的保险业务员

我们知道,大多数人买保险的时候根本不会去看保险合同,毕竟保险合同那是相当的晦涩难懂,想真正搞明白还是很有难度的。

这个时候,保险业务员的重要性就体现出来了,给你选保险、讲知识、讲条款。

不过说实在的,我国的保险业务员虽然多,但是大多七天培训直接上岗,业务员的专业素质我只能说:听天由命。

如果运气好,遇到一个好的、专业的业务员,就是福气!

如果遇到不懂装懂的业务员,被忽悠买了错的保险,过了几十年后才发现用不了,想想就觉得气人!

保险这个东西,只有在买对的情况下才能真正发挥作用。

所以,买保险前,选好你的保险业务员,不管他是你的亲戚朋友还是同学,关系归关系,买卖归买卖,专业能力不过关的直接否掉。

3.2 提前了解你要买的保险的保障

保险种类繁多,保险公司的产品也是隔三岔五就更新一波,不过呢,万变不离其宗,买保险时侧重点其实就这么多。

重疾险:一定要买带轻症保障的,并且轻症里还一定得有高发轻症,例如原位癌、不典型心梗、冠状介入动脉手术、轻度脑中风等等;

意外险:综合意外险保额一定得足够高!什么交通意外、到期返还都是浮云,直接忽略掉;

医疗险:不限医保、100%报销比例、有特殊门诊,放/化疗和靶向治疗费用都报销的医疗险才是真优秀!

寿险:比较简单,重点看一下免责条款就好了,条款越少越好,价格越便宜越好;

理财险:没什么好说的,保障完善以后,随便你怎么买着玩儿。

3.3 贵的保险不一定好

“某福”的大名想必都听过吧,保障缺一堆,价格贵一倍。

所以,买保险的时候,还真不是“一分价钱一分货”,不要迷信什么“贵的就是好的”!

保险产品不是衣服鞋子。保险的本质是金融产品,类似股票、证券等。它的成本不是具体的“材料”,而是风险保障+运营成本。

也就是说,保险产品之间,不存在传统意义上的“质量”好坏,只有成本和收益的差别。成本即我们要交的保费,收益就是出险后获得的理赔。

04 /

保鱼君总结

总体来说,横琴人寿保险公司还是靠谱的。但不管是公司还是产品,没有最好只有适不适合自己,只有不断完善的方案,适合自己的才是最好的。 另外,再着重强调一下,买保险一定首先考虑产品本身然后是公司情况!因为任何一家保险公司都真的没那么容易就倒闭!所以答应我,不要再杞人忧天了!

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/