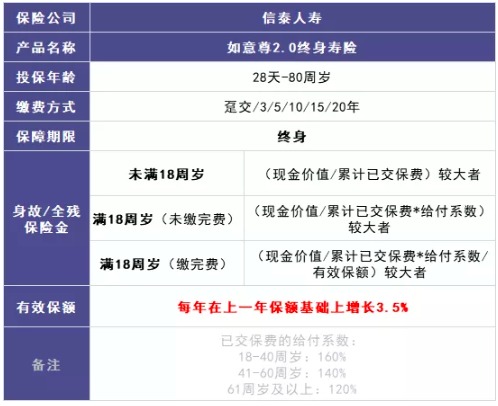

如意尊2.0增额终身寿产品测评

不知道大家发现没有,今年有一类产品悄悄火了,被越来越多人关注到,它就是增额终身寿险。

既有寿险的保障属性,又有年金的“领取功能”,增额终身寿险到底有什么不同?值得买吗?今天咱们就来聊聊。

- 增额终身寿险有什么不同?

- 如意尊2.0分析:增额终身寿好在哪?

- 哪些人适合买增额终身寿险?

01 /

增额终身寿险有什么不同?

先聊聊终身寿险。被保人身故或全残赔一笔钱,保额买多少就赔多少。人嘛,都会身故,所以终身寿险也就意味着一定赔钱。

正因为这个“确定性”,相比定期寿险,终身寿险有“财富传承”作用,可以在身后给家人留一笔钱。

增额终身寿险就是终身寿险的“增强版”,在保留终身寿险功能的基础上,它多了一些升级:

1.1 保额会“长大”

普通终身寿险的保额是固定的,买多少保额就赔多少;增额终身寿险的保额每年会按约定幅度“长大”,这就是“增额”的意思。

比如你买了100万保额,过了几十年,可能变成了500万。

1.2 可以“灵活领取”

普通终身寿险只有身故(全残)才能赔钱,它的现金流是一次性的。

而增额终身寿险有个“减保取现”的功能,减保可以理解为部分退保,可以通过部分退保来提取现金价值,实现“灵活领取”(这也是为什么说增额终身寿险可以当教育金和养老金来用)。

02 /

如意尊2.0:增额终身寿好在哪?

其实我们可以说,增额终身寿险=终身寿险+增值账户,它既有寿险的保障功能(身故/全残保障),又多了一层金融属性(账户价值可以增值、可以取用)。

我以一款非常优秀的增额终身寿险——“如意尊2.0终身寿险”为例,来看看增额终身寿险到底好在哪:

分两个部分来看:

身故/全残保障

如上图,18周岁交完费后身故,如意尊2.0是按(现金价值、已交保费*给付系数、有效保额)三者较大者赔付身故保险金。

账户价值

账户价值也就是现金价值,合同里写明如意尊2.0的有效保额每年按3.5%年复利增长。重要的是,一定年限后,现金价值也会按3.5%年复利增长。

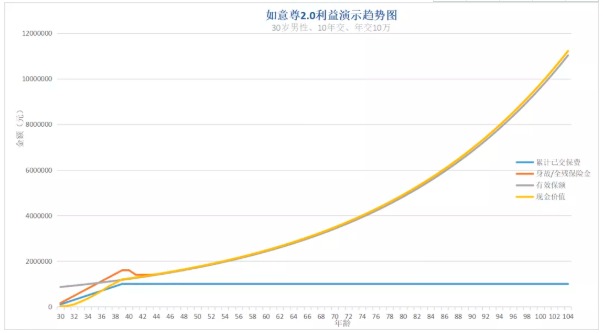

来看看如意尊2.0的利益演示表:

从利益演示表可以看出:第15年(44岁)开始,身故保险金就等同现金价值,也就是此后身故都赔现金价值。

从这个趋势图,也能看出,到后期现金价值跑的最高,身故保险金和现金价值两条线是重合的。

所以,到后期,这份保单发挥作用的就是现金价值。这也是为什么懂增额终身寿险的,都只看现金价值。

对照利益演示表,给大家演示一下如意尊2.0的利益:

身故/全残保险金:

30岁男性买如意尊2.0,年交10万,交10年,一共交100万保费:

60岁身故,赔247万,杠杆2.47倍;

70岁身故,赔348万,杠杆3.48倍;

80岁身故,赔491万,杠杆4.91倍……

可以看到,身故赔付杠杆一直在放大,到101岁,身故杠杆甚至能够达到10倍。

账户现金价值:

30岁男性买如意尊2.0,年交10万,交10年,一共交进去100万;

等你50岁,100万变成了175万;

等你60岁,100万变成了247万;

等你70岁,100万变成了348万;

等你80岁,100万变成了491万……

你可以把这份保单里的现金价值看成你在保险公司的一个“小金库”,里面的钱都是你的。

需要用钱的时候,可以通过“减保取现”随时提取;放在里面的时候,每年按3.5%复利增值;直至身故,一次性赔付给你的受益人。

活的越久,这份保单就越值钱,对复利来说,时间就是奇迹。增额终身寿险的账户价值就体现在这里。

可能很多人会在年金险和增额终身寿险之间比较,那我也算了一下如意尊2.0的IRR内部收益率,给大家一个参考。

试算条件:30岁男性、交10年、年交10万

03 /

哪些人适合买增额终身寿险?

增额终身寿险具有终身寿险的资产传承、债务隔离、婚姻风险隔离、规避将来可能推出的遗产税等功能,同时增额终身寿险还具有锁定利率的功能。

那增额终身寿险怎么用呢?或者说哪些人适合买?

给孩子做长远规划

比如从孩子出生开始,妈妈给爸爸投保如意尊2.0。可以通过灵活减保的方式,提取孩子的教育金、创业金、婚嫁金、买房首付等等。身故后还可以给孩子留一笔遗产。

给自己做养老规划

创业者、高收入人群等,提前锁定养老资金,既能实现身价保护,又能实现养老规划,保证退休后的生活质量。

资产配置及财富传承

由于增额终身寿险保单的资产属于投保人,投保人对其有绝对控制权。可以起到债务隔离、资产传承、婚姻财富规划、税务筹划等作用,很适合用于高净值人群的财富传承和资产配置。

想要资金稳健增值

长期安全无风险且收益稳定的资金增值渠道可以说很少,3.5%的年复利可能短期看不起眼,但长期复利将是一笔确定可观的现金流。

保鱼君最后的碎碎念:

不管是孩子的养育金、还是自己的养老金、或者是找一个靠谱的资金渠道,增额终身寿险都是一个不错的选择。

能够同时兼顾收益率、安全性、流动性的,这年头确实不多。

当下也是保险公司热卖年金的时候,增额终身寿险也是热门选择。