平安安心人生好不好,值不值得买

有人跟保鱼君说:“帮我看看平安-安心人生吧,我怎么觉得这个保险怪怪的!” 于是认真、负责、勤奋的保鱼君就乖乖跑去查阅相关保险条款~(别夸我,会骄傲的)

真是不看不知道,一看吓一跳!平安安心人生确实是一款值得聊一聊的保险。保鱼君通过下面几点,跟大家详细分析一下这款“独特”的保险产品:

- 安心人生优点分析

- 安心人生问题分析

- 产品横向评测

- 保鱼君总结分析

01 /

安心人生优点分析

不吹不黑,平安安心人生的优点保鱼君觉得可圈可点;值得说的东西不多。好了废话不多说,还是一起来看看安心人生这款产品到底有哪些吸引人的地方吧:

1.1 满期金

保鱼君发现很多人都喜欢这样的两全险,究其原因无非是觉得“买份保险也不便宜,如果没有生病或出现意外损失就大了!

可是真的有这样天上掉馅饼的事情么?平安安心这款产品合同规定,投保时被保险人年龄:

0-45周岁(含45岁)满期生存金=所交保费之和*128%

45周岁以上满期生存金= 所交保费之和*118%

而这款产品的保障期间只有两个选择,被保险人年满80周岁或100周岁!那么保鱼君先问一个问题:“你觉得返还的满期金多么?能回本么?” 这个问题保鱼君会在这篇文章最后算给你看!

1.2 重疾特定疾病120%赔付

如果被保险人在18岁之前,经确诊初次发生80种重疾中的少儿特定重疾(3种)按照重疾基本保额的120%赔付重疾保险金

在18周岁之后经确诊初次发生80种重疾中的成人特定重疾(6种)按照重疾基本保额的120%赔付重疾保险金

特定重疾多给20%基本保额,很不错的条款!必须点个赞~

1.3 基本保额为重疾保障最低基数

被保险人经医院确诊初次发生本附加险合同约定的“重大疾病”,我们按照下列两者的较大值给付重大疾病保险金:

(1)投保人年龄对应比例乘以所交保费之和

0-45周岁(含45岁)重疾保险金=所交保费之和*128%

45周岁以上重疾保险金= 所交保费之和*118%

(2)本附加合同的基本保额

保鱼君觉得这是一条针对大龄投保人群给的福利,因为随着被保险人年龄的增长,身患重疾的风险成倍增高,同等保额要缴纳的保费也成倍增高!

简单来说中青年还有儿童是不可能有,保费*比例大于基本保额的情况出现。

重点!重点!重点!

下面要说的才是重点,为了避免损失你一定要知道!

02 /

平安安心问题分析

说完优点也该聊聊缺点了!保鱼君一直信奉一条真理:市场里就没有真的完美的产品!

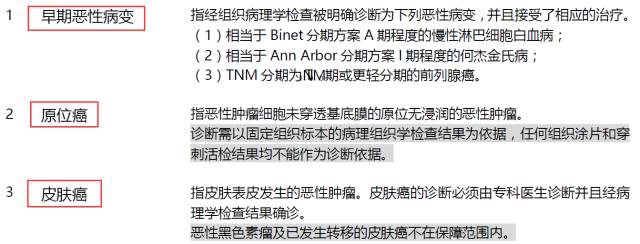

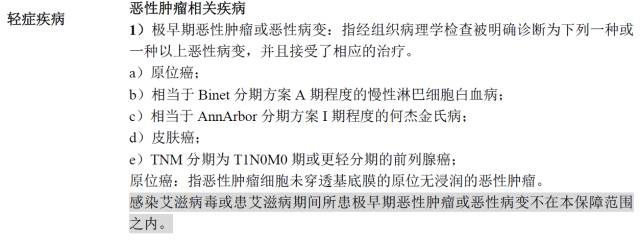

2.1 轻症疾病定义中的小手段

这个问题一直是平安重疾险的通病。平安安心轻症种类看起来不少,其实它把同一个病种拆开为好几个疾病,20种轻症从实际上来看,保障范围大大缩水。

举个例子,平安安心的轻症疾病前3种疾病为以下内容:

是不是好像哪里不对?我们再来看其他重疾险的轻症疾病:

发现问题了吗?平安福的3个病种,别的重疾险都放在同一病种下的。因此平安福轻症种类看起来不少,其实真正从疾病定义上来说,也就那样。

另外轻度脑中风、慢性肾功能衰竭、不典型急性心机梗塞、单侧肾脏切除和较小面积Ⅲ度烧伤等高发轻症也不在保障范围内。

2.2 满期金还不如银行利息

在前文中保鱼君提出了一个问题“你觉得返还的满期金多么?能回本么?”

保鱼君就跟你试着算算看吧:小明30岁投保;保额30万元;交费20年;应缴保费为:8940元,20年保费合计17万8千8

小明80岁一次性可领取满期生存金=178800*1.28=22万8千8

也许你要说“这么算下来还是能回本的啊,还能盈利呢!”先别急保鱼君再跟你算笔账:

小明拿17万存到银行存定期30年,银行定期年利率3.5%

20年后小明拿到的钱=(170000*0.035*30)+170000=28万9千

03 /

有没有性价比更高的产品

俗话说,没有对比就没有伤害。我们都是普通人,手里可以支配的预算其实都有限,所以,寻找性价比更高的产品就尤为重要。

谁也不想本来5000就能得到的保障,自己却花了1万 。于是,保鱼君精选了两款产品,跟平安安心人生的附加重疾保障做了一个对比,方便大家自己取舍,究竟要不要买

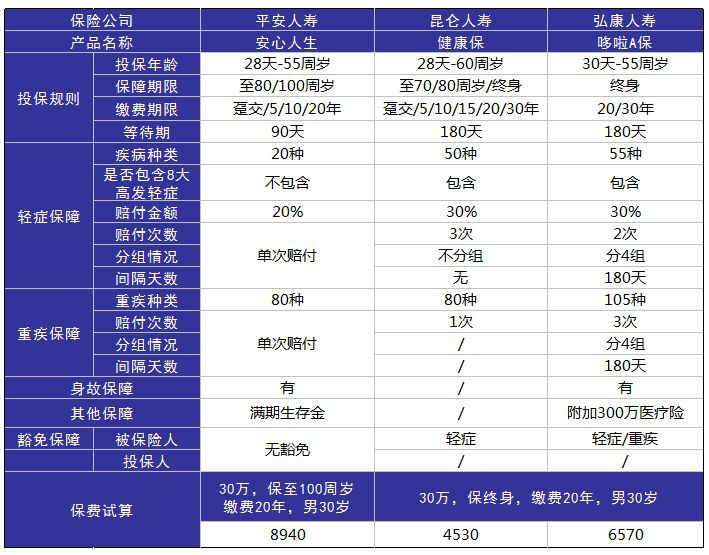

3.1 平安鑫利

虽然安心的保障花样多一些,但是它的保费价格也非常高,一年近9000的保费,对于普通家庭来说也是一笔不小的支出。

特别是如果要给全家人买保险的话,一定要让有限的预算购买到更多的保障。所以对于大部分普通家庭来说,安心人生并不是性价比最高的选择

3.2 昆仑人寿 健康保

它是一款简单、纯粹的重疾险,只对轻症疾病和重大疾病有保障,其他的一概没有

许多朋友刚接触保险的时候,可能会比较抗拒这种“不生病钱就打水漂了”的产品。而实际上,正因为它的保障内容简单,所以才可以把保费价格降得更低,提高整体性价比

用三分之一的价格获得同样保额,即可以获得保障,又不用付出太多的预算成本,因此对于大部分普通家庭来说,这种产品反而是更好的选择

3.3 弘康人寿 哆啦A保

它跟健康保的区别就在于:哆啦A保的重大疾病可以理赔多次,最高赔3次,还带有身故保障责任,所以价格也会比健康保贵一些

但是从整体上来看,它的保障非常完善,价格也并没有很高,算是性价比非常高的多次赔付产品了

04 /

保鱼君总结

如果想保障疾病风险,就老老实实买重疾、意外、医疗险就好了。

对于平安安心这款产品保鱼君建议谨慎考虑后在购买,因为很可能这款产品达不到你的预期值。

如果只是单纯地想买一份保障疾病的重疾险,更追求性价比的话,就应该在另外两款产品中选择:单次赔付选健康保,多次赔付选哆啦A保。