一年期重疾险和长期重疾险怎么选

我们都知道,保险如果按保障期限来分,可以分为短期保险和长期保险,短期的基本上是1年,像我们平时常见的意外险,医疗险大都是一年期的。长期保险的话以重疾险为例,有的保障到70岁,有的到终身。不过,为了满足客户的差异化需求,市场上也有一些短期的重疾险产品,那今天就来看一下一年期重疾险和长期的到底哪个更有优势一些。

为了让每个人都能更容易地做出决定,我们选择了两个典型的产品比较来说明一年期和长期重大疾病保险的优缺点。

1 基本对比

看来众安乐活e生保障非常全面,轻症重症是赔付,还有19个额外的特定疾病保额加倍保障,保费也比复兴联合康乐e生便宜得多,简直无敌。

但这是真的吗?我们来看看两种产品之间的区别。

2两种产品续保条件的区别

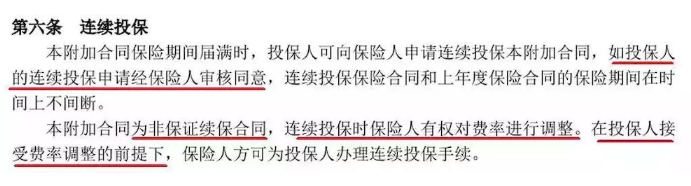

众安乐活e生:

该产品是市场上为数不多的轻症理赔还可以续保的1年期重疾产品。

但是,产品条款中仍有此类协议:

换句话说,这个产品不保证续保,费率也可以调整。

如果被保险人在被保险几年后停售了,那么被保险人可能无法续保,如果此时身体有问题,而你无法投保,会很尴尬。

复星联合康乐e生

保证续保产品,只要合同成立,即使产品停产,也是可以续保,费率一旦确定就不会调整。

3保费的区别

我们来看一个30岁的男性,投保500,000 保额,以80岁为例。让我们来看看乐活 e生和复星联合康乐e生之间的保费差异。

乐活 e生:到80岁,你需要支付年费,刚开始便宜,年龄增长,保费越来越高;

康乐e生:付费只需30年,可以是保障至80岁,年付款相同。

这里有2个值得关注的节点:

46岁:当年保费乐活e生7050元,已超过5410元的康乐e生;

56岁:这一年乐活 e生保费超过了康乐e生累积的保费;

从总保费的比较可以清楚地看出,一年期重大疾病保险的总保费支出远远大于长期重病保险,这是自然费率和均衡费率之间的最大差异。

如何选择?

通过上述比较分析,我们可以看出,无论是总支出是保费还是续保,一年期重大疾病保险远远低于长期严重疾病保险,因此不可能获得长期一年的重病保险保障。

但是,一年期的重大疾病保险还有一个优势,那就是年轻时它在费率非常低,所以它可以适用于某些特定场合:

年轻人的过渡性保障:如果刚刚毕业的年轻人预算相对较低,他们可以先购买一年的期限,然后暂时使用较低的保费先获得保障,然后资金足以保证长期重大疾病保险。

对于保险:如果您已经购买了重大疾病保险的长期付款,但感觉保额不够,您可以使用一年的重大疾病保险进行临时保险。

不同类型的重大疾病保险适用于不同的场合,所以不要错配。

以上不难看出,如果经济条件允许,还是得买长期重疾保险,虽然眼下看起来贵了一点,但是保障期限长,不用担心没法续保的问题,而且费率也是固定的,不会随着年龄的增长而增加。但是,我们也得肯定乐活e生这样的一年期重疾险,毕竟保费确实便宜,对于刚刚毕业的,工资不高但是又有保障需求的年轻人来说,可是再合适不过了。