分红理财类保险怎么买

据多保鱼所知,有一种保险的销售量常年很高,但是听起来不像保险,像理财产品,就是大家经常提到的“分红理财类”保险,但是值得够买吗?大家需要问问自己能菲欧做到这几点:

1.有闲钱

2.耐得住时间

目前市场上,这种类型的保险大致可分为三种类型:

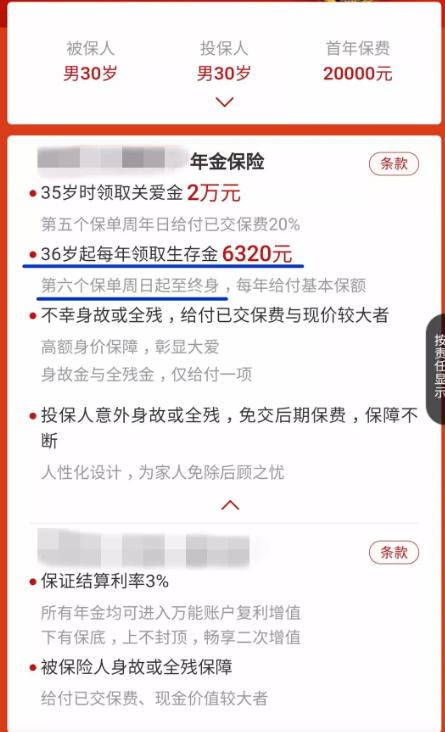

第一种:每年少量返还,持续到终身。例如,产品形态如下图所示:

这种形态的特点是,从某个年龄开始,它每年开始接收一定的“生存金”,数量不大,然后当它退役时,这个数量可能会加倍,然后它会收到终身。收到的钱被输入“万能账户”,复利将被转出,账户中的钱可以随时提取。

请注意,这种形式的产品,返还时间较短,时间长,无论是作为养老金储备还是其他任何东西,都不是一个好的选择,非常不推荐。

第二种:每年返还很高,并且可以相对较快的返还本金和利息。如下所示:

此产品功能是有一个主险,保障期限约为15 - 20年。从第5年返还开始,到15或20年返还返回所有本金,有一些利息。这笔钱也是从返还到复合利息转存的“万能”账户,账户中的钱也可以随时撤回。这类产品近年来已经比较多,与第一类产品相比,整体灵活性和效益会更好,比较推荐。

第三种:纯粹养老年年金保险,退休后只能启动返还。如下图所示:

这个产品的一个特别大的功能必须在国家法定退休年龄后启动,如55岁、60岁、65岁等等。每年或每月固定返还“现在看起来”不高或低的金额,它也进入复合利息展期的“万能”账户,然后你可以随时退出。这类产品是真正的“养老保险”,在市场上很少见。可以作为养老金的补充。如果您有多余的现金,您可以酌情购买。整体回报可能略低于第二类产品,但不是绝对的。

所有上述类型的产品都会有一个“万能账户”,这个账户是在合同中写的“保底收益率”,有1.75%、2.5%、3%。请记住,您必须选择更高的“保底收益率”,这至少是保证给的钱。当经济形势不好时,保险公司贴钱都必须要给的。

以上是每个人都可以在市场上看到的三种所谓的“分红财务管理”保险产品。如果您想购买,建议使用第二种类型作为主要类型,第三种类型作为补充。但是多保鱼建议,大家在配置好完整的保险后在进行理财,先保障后理财是不变的投保原则。