全佑至珍凭什么卖这么贵?

多保鱼两天没发文了,这段时间一直在研究癌症多次赔付的重疾险,看了很多产品,其中有一款产品很有特色,决定先给大家讲一讲这款“高端”保险产品,吃瓜群众可以准备好小板凳啦!

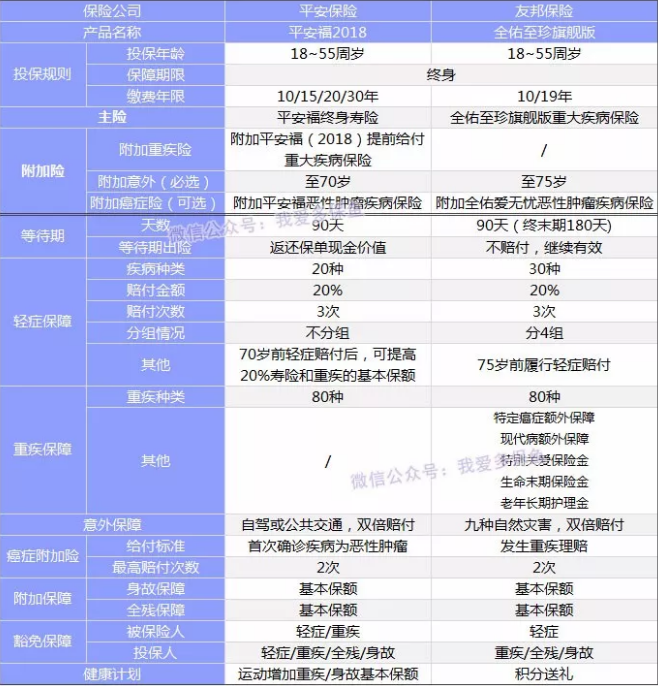

一、“高端”重疾险

友邦保险公司作为国内首家外资全资保险公司,其自1919年在上海创立以来,对中国保险业的发展起着至关重要的作用。全佑至珍旗舰版作为友邦保险公司的招牌产品之一,同样也吸引着大众的注意力。

中国平安作为大陆保险业的老大哥,一直处在风口浪尖上,平安福作为中国平安的招牌产品之一,上个月刚对其进行了产品升级,推出新款平安福2018,更是引起广泛热议。其中不乏许多业内创新,让人眼前一亮。

平安福和全佑至珍一起走过了多年的升级之路,经过不断的整合加强,平安福以平安之名命名,其地位不言而喻;而全佑至珍也快成为了友邦产品的代名词。

全佑至珍旗舰版这款保险产品是蛮有意思的,它的定位就是中高端产品,因此,为了够逼格,保费设计也是贵得惊人。那么它究竟为什么这么贵呢?它值不值这个价呢?多保鱼把它跟平安福2018一起做了个对比。

二、平安福2018VS全佑至珍旗舰版

多保鱼没有放保费对比,具体原因稍后。我们先来看保障内容:

1、轻症保障

基础保障:这两款产品的轻症保障都升级为多次赔付,都新增了轻症豁免。

特殊设定:

被保险人70周岁之前,平安福2018在轻症理赔后,重疾/身故均提高基本保额的20%,最高可提高60%保额;70周岁后罹患轻症,不增加重疾/身故保额。

这是平安首创设计,全佑至珍没有。

保障期限:

平安福2018的轻症为终身保障;

全佑至珍的轻症保障保至75周岁,75周岁之后无法获得轻症保障。

2、重疾保障

在重疾保障上,平安福2018比较常规,对80种重大疾病进行保障,1次赔付,理赔后重疾保障结束。

而全佑至珍就复杂得多,它的重疾保障由以下3项保障构成:

①重大疾病基础保障:也就是我们平时所说的重疾保障,给付约定的基本保额。

②特定癌症额外保额(75周岁前):男性肺/肝/前列腺癌;女性肺/乳腺/子宫颈癌,除基本保额以外,还额外给付基本保额的50%,共150%基本保额。

③现代病额外保障(75周岁前):终末期肾病、冠状动脉搭桥术和脑中风后遗症,除基本保额以外,还额外给付基本保额的50%,共150%基本保额。

对于②、③这两项保障,保险公司仅给付一项,并以1次为限。如果被保险人人首次罹患的是除②、③以外的重大疾病,则只给付基本保额,并且②、③保障结束,不再给付。

但是!罹患重疾并理赔后,本合同并未结束,而是现金价值降为0,继续履行其他保障责任。其他保障责任见下文。

3、癌症赔付

保障形式:平安福2018和全佑至珍旗舰版的恶性肿瘤保障都是以附加险的形式出现的,可自由选择是否附加该合同。

理赔标准:

平安福2018的理赔标准是:若首次罹患重疾为恶性肿瘤,给付重疾理赔之后满5年或5年以上,被保险人若还处于癌症状态,即给付基本保额;再满5年或5年以上,若又于癌症状态,就又给付一次基本保额,最多给付2次。

但若首次罹患的疾病为非恶性肿瘤的重疾,则只理赔重疾保额,癌症附加险结束。

全佑至珍旗舰版的理赔标准:合同条款的解释为,若符合主险中重大疾病的理赔标准后,给付重疾保险金,则豁免附加癌症保障的剩余保费,豁免满5年后,若被保险人处于恶性肿瘤状态,给付恶性肿瘤保险金。

“若主合同因给付重大疾病保险金而终止,则本附加合同将以独立合同的形式存在并继续有效”。无论首次确诊的是恶性肿瘤,还是非恶性肿瘤的重疾,该癌症附加险皆有效,5年后只要处于恶性肿瘤状态,就可以获得基本理赔,最多给付2次癌症理赔金。

以上“恶性肿瘤状态”,指恶性肿瘤的新发、复发、转移和持续存在四种情况,且均符合主合同中对于恶性肿瘤的释义。

总结一下,就是说,在癌症给付条件上来说,全佑至珍的保障更加全面。如果首次罹患的是非癌症的重疾,平安福2018的癌症附加险就终止了,而全佑至珍的癌症附加险依旧有效。

那么我们再来对比一下价格:假设被保险人为30周岁男性,单独算恶性肿瘤附加险的保费,保额50万,缴费期平安福2018选择20年,全佑至珍选择19年(没有20年选项)。

平安福2018保费:每年2400元,共计48000元。

全佑至珍旗舰版保费:每年2650元,共计50350元。

在价格上来看,平安福2018略显优势;但在保障上面,全佑至珍旗舰版更完善。

4、额外附加保障

在全佑至珍旗舰版的主险,也就是重大疾病保障中,还有许多其他保障。

除了特定恶性肿瘤额外保障和现代病额外保障以外,还有身故/全残保险金、老年长期护理保险金、生命终末期保险金、特别关爱保险金。

1)身故/全残保障给付基本理赔金。

2)老年长期护理保险金:被保险人年满60周岁后,如果被认定为自主生活能力完全丧失,即无法独立完成六项基本日常生活活动中的三项或三项以上,且该状态持续一百八十天以上的,保险公司给付老年长期护理保险金。

该保险金每月给付1次,连续给付10年,共计120次,每次给付的金额等于基本保额的1/120。

六项基本日常生活活动:

- 穿衣:自己能够穿衣及脱衣;

- 移动:自己从一个房间到另一个房间;

- 行动:自己上下床或上下轮椅;

- 如厕:自己控制进行大小便;

- 进食:自己从已准备好的碗或碟种取食物放入口中;

- 洗澡:自己进行淋浴或盆浴。

如果护理保险金给付期间,被保险人全残、或确诊重疾、或被认定达到生命终末期状态、或身故,则一次性给付剩余保险金。

从老年长期护理保险金的给付来看,其实是在一定限度上扩大了保障范围。我们都知道,老年人在年事已高时,即使没有罹患重疾,也可能出现其他问题。如果老人丧失了多种生活能力,即使没有罹患重疾,保险公司也会按比例给付保险金,后期若罹患重疾了,则再一次性给付剩余保险金。

相比于平安福2018,保障范围更广,人文关怀更加浓厚。

3)特别关爱保险金:在合同有效期内,若被保险人先罹患符合理赔标准的重疾,并且在确诊之日起365日及以后身故,则再给予50%基本保额的特别关爱保险金。

从合同上来看,并没有对身故原因进行定义,也就是说,即使365日后不是因为此次重疾身故的,也可以获得这笔特别关爱保险金。

为什么要突出是“合同有效期内”,因为有以下几种情况:

罹患重疾,包括特定恶性肿瘤、现代病及其他保障内重疾,获得理赔后,重疾保障结束,但主合同不结束。

发生全残/身故,获得基本保额理赔,合同结束。

给付老年长期护理保险金开始,合同结束,但给付责任继续。

确认生命终末期,给付基本保额,合同结束。

我们前面讲到,在给付老年长期护理保险金之后,再罹患重疾,则给付剩余保额,在这种情况下,即使过了365日后身故,也无法获得特别关爱保险金。

全佑至珍旗舰版的这几个额外保障,平安福2018均没有。这也是全佑至珍产品独特的原因之一。

5、保额设计

假设被保险人同时购买50万重疾保额(主险51万保额)的平安福2018和全佑至珍旗舰版。

重疾保额:

平安福2018。基础保障可获得50万理赔。在获得轻症理赔后,可增加主险和重疾保额,加上run计划的10%,理论上最高赔付保额可获得85万保额理赔。

全佑至珍旗舰版:基础保障可获得50万理赔。若罹患特定恶性肿瘤或现代病,理论上最高获得75万保额。

身故保额:

平安福2018。同上假设,基础保障可获得51万理赔,理论上最高可获得86.7万保额理赔。

全佑至珍旗舰版。若为罹患重疾,直接身故,则获得基础保障50万保额;若先罹患重疾,365日后身故,理论上最高获得75万保额理赔。

其他情况:

例如被保险人因年事已高,在丧失多项生活能力,并且没有达到重疾/全残理赔标准时。

平安福2018。无保障。

全佑至珍旗舰版。理论上最高可获得50万保额理赔。

我们可以看到,在理论上,平安福2018可获得的最高保额是高于全佑至珍的。但达成的条件比较困难,比如要在70周岁之前发生3次轻症理赔,并且完美达成run计划。

而全佑至珍不需要其他达成条件,即可获得理论最高保额保障。

6、等待期内出险

市面上大多数健康险产品,对于等待期内出险的情况,都是退还已交保费,保险合同终止。而偏偏,平安福2018和全佑至珍旗舰版都不是。

平安福2018如果在等待期内出险,既不进行理赔,也不返还已交保费,而是返还保单的现金价值。

这个设计已经被许多业内人士吐槽过了,多保鱼也表示非常坑,但平安就是任性,就是不让步。

全佑至珍旗舰版的主险,如果在等待期内出险,只是不承担保险责任,但合同继续!如果在等待期后发生保险事故,则保险公司按照约定承担相应的保险责任。

等待期出险的设计上,全佑至珍旗舰版比平安福2018要好太多了。

三、保费对比

由上我们可以看出,这两款产品虽然都是1次赔付的终身重疾险,并且可附加癌症多次赔付,但在具体的保障内容里面,有许多大大小小的差异。

所以在保费对比上,不能笼统地对总保费进行对比。现在多保鱼只对重疾、身故和癌症赔付这3个方面的保障条款对应保费进行比较:

平安福2018保费结构:

全佑至珍旗舰版保费结构:

(注:这里没有将长期意外保费试算填入,实际上全佑附加意外险保费高于平安福2018的长期意外险。)

我们可以看见,平安福2018在保费上,远低于全佑至珍旗舰版。在恶性肿瘤附加险上两款产品价格差不多,而真正拉开差距的在于重疾保障。

前面我们已经分析过了,在重疾保障部分:

从保障范围上来看,全佑至珍旗舰版是高于平安福2018的;

从保额结构上来看,全佑至珍的保额高保额达成条件比平安福2018简单,但如果完成了平安福run计划和轻症赔付的话,理论最高保额也是高于全佑至珍的。

全佑至珍在总保费上肯定是高于平安福2018许多的,但同时因为它的保障范围更广,因此也不能说平安福2018性价比就一定比它高。

只能说,如果你愿意多花点钱去购买全佑至珍旗舰版的其他服务,也未尝不可。如果你自己觉得这笔钱花得不值,只追求基础重疾保障的话,会有更多的选择。

另外,全佑至珍旗舰版还有一定的销售地区限制,对中国大陆,只有北京市、上海市、广东省、江苏省这4个地区可以进行购买。

四、多保鱼总结

这两款头牌产品都有自己非常亮眼的设计。同时我们也看见了,这两家保险公司并不打算走性价比路线,虽然跟全佑至珍旗舰版相比,平安福2018便宜很多,但是跟市面上其他重疾险比起来,在价格上还是会高出许多。

所以如果要追求性价比,这两款产品都可以绕道了。

如果注重完善保障,看重大品牌,并且对价格有一定要求的话,可以选择平安福2018;

全佑至珍旗舰版针对的主要是中高端消费者,对于那些对保费不太在意,只想追求高档、完善保障的产品的话,全佑至珍也是不错的选择,毕竟保障全,花样多。

对于多保鱼来说,凑个热闹就好了~~~