保险的现金价值你知道多少?一文带你详细了解保险的现金价值!

很多朋友在买保险的时候会看到一个词:现金价值,而推销保险的又解释不清楚是怎么一回事,等拿到合同的时候,看到密密麻麻的一堆数字也不知所措。最关键的是退保的时候又涉及到这些问题,一不小心就会掉坑,今天多保鱼小编就给大家解释清楚:

一:什么是现金价值?

我们每年交的保费,保险公司会分为三部分,一部分用来作为责任准备金,一部分用于支出公司的运营管理费或者佣金等,最后一部分就是储蓄做投资,通常也就是这部分是我们拿到手里的现金价值。说直白一点就是现金价值≠已缴保费,当我们退保的时候不是退还交的保费而是退还相对于的现金价值。

二:现金价值的作用是什么?

三:现金价值一般分哪几种?

根据现金价值的增长曲线一般分为倒V型和递增型。

倒V型:消费型的重疾险会比较多,重疾的发生率和年龄的增长是呈正比例递增的。年龄越大发生重疾的概率也越高,保险公司冒的风险越大,收费自然也更贵。四十到五十岁是重疾的高发阶段,保险公司承担的风险也在加大,虽然保费已经交了好多年但各种成本也是随着时间增长越来越多的,因此,现金价值在达到一个峰值后,就会缓慢回落,最后逐渐归零。

递增型:例如养老保险、终身寿险等带有储蓄功能的保险产品。这类产品时间越长,保费投入越多,现金价值自然越高。但想要回本,通常也要等个十几二十年。

四:所有的保险都有现金价值吗?

一般只有长期保险才会有,比如说保30年或者终身的重疾险、寿险、长期意外险、长期医疗险......一年期的消费类型保险是没有现金价值的。

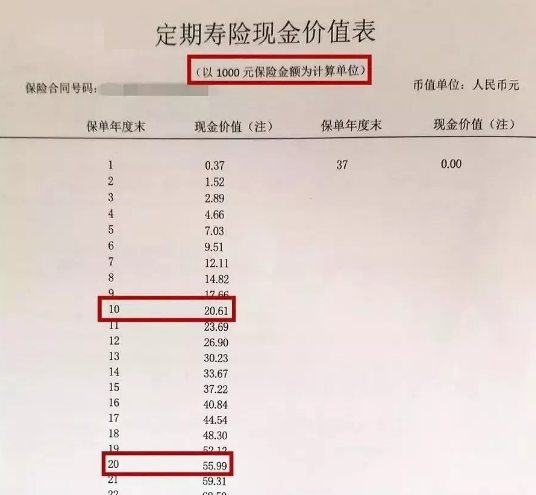

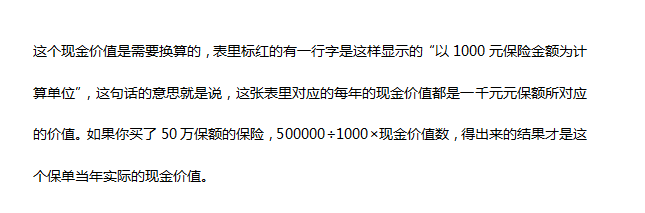

五:怎么看懂合同里的现金价值?

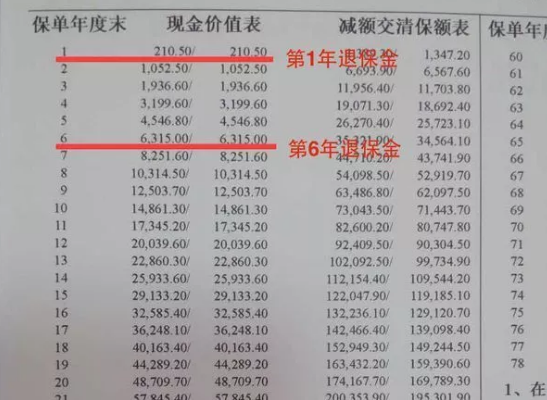

这里分为2种情况,先看图:

这种是现金价值直接显示的,比如交保费第一年的现金价值是210.50元,到了第6年现金价值就变成6.315.00元,整张表格的数据一目了然。

六:为什么刚开始的现金价值会很低?

现金价值=所缴纳保费-保险公司相关费用。有些保险的缴费时间是30年或者终身。保险公司会选择保费均衡的方法,将投保人所要交的全部保费在缴费期限内进行平摊,使每期所要交的保险费用都相同。

投保人在年轻的时候事故概率低,从而需要缴纳的保费多,扣除掉当前所用到的保费后,剩下多交的保费放在保险公里加上时间的推移,就会产生利息,而这部分利息就是退保的时候所返还的钱通常叫做现金价值。

还有一点原因是,市面上每年都会推出很多款保险产品,其中不乏一些好产品,如果投保人提前退保会打乱保险资金的长期计划安排,所以短期退保的时候现金价值会很低。简单理解为,比如说你银行存款3万,定期存款3年,按照每年2.7%的收益来算,到期3年后,差不多可以收益2000多元,但是刚存了半年有急事需要取出,那么收益就只有6个月的活期利息,利息就很低。这就跟你缴费一年想要退保而退回的现金价值很少是一样的道理。

现金价值每一年都不一样,保单里的价值也是随之发生改变的,而有些是根据保险公司当年的收益来算的。所以大家再退保的时候一定要考虑好了再决定,不要冲动。

七:退保的时候为什么不退还保费而是现金价值?

1,保险公司每年的保险销售、保单管理、佣金以及运营方面是需要花钱维护的,而这笔资金需要从我们所交的保费里边扣;

2,保险公司也害怕中途会不会有人退保,一旦退保的人数增加,导致保险公司的赔付率提高,这对保险公司法的发展和个人的保障都会有一定影响。

所以保险公司制定保单的现金价值,是基于双方利益决定的,即要把自己所承担保费的风险控制在一定的范围内,又要避免投保人不能遭受太多的损失。多保鱼小编在这里提醒大家,在购买保险的时候,一定要看清保险合同附带的现金价值表,明确自己的权益。