产品测评:少儿保险哪家好

孩子是一个家庭的希望,是爱的延续。许多朋友在为人父母之后,才想到购买保险,因为做父母的总想把全世界最好的东西都献给自己的孩子,给他们好的保障,让他们的未来更加安心。

那么在给自己的孩子买保险时是如何买的呢?意外险到底应该如何挑选?

一

给孩子买意外险,具体如何挑选

1、意外险主要包含哪几个方面?

我们通常说的意外险,主要是包含意外身故、意外伤残、意外医疗三个方面

意外身故

由于意外导致的身故,目前国家规定,0 - 9 岁,身故赔付不能超过 20 万;10 - 17 岁,身故赔付不能超过 50 万。

所以 0 - 9 岁儿童,就算买了 500 万的意外险,如果发生身故,只能赔付 20 万。

意外伤残

意外伤残是意外险独有的地方,也就是说如果发生意外残疾,可以按照比例获得保额。

比如如果鉴定属于 5 级伤残,那么可以获得保额 * 60% 的赔付,如果投保 50 万可以获得 30 万的伤残赔付。

意外伤残

对于绝大分别情况来讲,都是小的磕磕碰碰,还远远达不到残疾的程度。发生意外需要门诊或者住院治疗,这里就需要意外医疗来报销了。

有的产品是不限制报销范围的,而有的只能是社保范围内才能报销。毋庸置疑,能够覆盖社保外的费用,肯定是再好不过了。

所以挑选一款意外险其实很简单,只需要大家结合自身的具体情况,在保费、保额、意外医疗等几个维度来进行权衡,就能选到一款适合自己的产品。

2、给孩子买意外险,具体有哪些类型?

一年期意外险:

一年期意外每年价格几百块,交一年保一年,市场上产品数以万计,想买哪款买哪款。

而且不论是0岁还是80岁都能买到,所以我觉得 98% 以上的工薪家庭,都可以给孩子买一年期意外险。

长期意外险:

有些重疾险捆绑销售长期意外险,比如市场上流行的某款产品,测算了一下:

某重疾捆绑意外险:意外保额 50 万,30 年交,保到 70 岁,每年 1950 元;

一年期意外险:意外身故保额 50 万,交一年保一年,每年 150 元。

所以长期意外险并不适合普通家庭购买,生活压力那么大,没必要把钱放到保险公司,还不如留给自己自由支配。

返还型意外险:

保险行业有一种误导,就是不花钱还能得保障,所以很多人会被返还型意外险吸引。

明确表达自己的态度:普通人强烈不推荐返还型意外险。

大部分返还型意外险只有意外身故、全残才能获得赔付,而对于大部分情况下没有达到全残级别的伤残,是没有保障的。

小结:

综合三种类型意外险来看,如果要说性价比的话,推荐选一年期意外险。

3、主要是障些什么内容?

意外险主要是身故、伤残保障,和意外医疗保障。

意外身故伤残

儿童意外身故的保额,由于目前国家规定,未成年人 0 - 9 岁,身故赔付不能超过 20 万;

10 - 17 岁,身故赔付不能超过 50 万。

所以 0 - 9 岁儿童,就算买了 100 万的意外险,如果发生身故,也只能赔付 20 万。

如果发生意外残疾,比如鉴定为 5 级伤残,那么可以获得 60% 保额的赔付,如果投保 100 万保额,可以获得 60 万的赔偿。

由于儿童不承担家庭责任,可以不用高额的身故保险金,所以建议宝爸宝妈们重点关注意外医疗。

意外医疗

意外医疗主要可以分 2 类:

只报社保范围内:只报销社保目录范围内的费用,对于一些不在社保目录的进口器材、药品是无法报销的;

不限社保范围:不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的。

我们可以明显感觉到,意外医疗报销不限社保范围是更好的,所以这种意外险也更贵一点。

另外意外医疗的免赔额,报销比例也要看一下,免赔额是低于这个额度不赔,所以可以选免赔额低报销比例高的意外险。

小结:

保障选择上,我们可以适当降低身故保额,挑选意外医疗报销好的保险,以此得到更好的性价比。

二

儿童意外险,产品具体对比测评

收集了市面上19款的儿童及老人意外险产品,从中挑出的这些,具体如下:

除了之前分析的几款产品外、从中具体挑选了,六款性价比非常强的产品分别针对于0-17岁,55-65岁,66岁以上的人群,具体分析接下来我们继续看。

我们对推荐过的产品进行一下具体分析:

0-17周岁可选:

①萌宝保

萌宝保在儿童意外保险产品中,性价比很高

属于赔本赚吆喝的那种

保障全面,保费很低,每年仅需59元(安新款)

20万保额,30天—17周岁承保,2万意外医疗(不限社保)保障,0免赔100%赔付,还包含一般意外险不含的疫苗接种意外,接种事故,也能得到赔付。

还有5万元的监护人责任保障,如果家里有熊孩子,可以用来保障监护人权益。

但是这款产品有两点需要注意:

一是它把一些常见的情况做了责任除外,比如孩子骑车撞坏机动车,不慎摔坏他人电子产品,都是不赔的;

二是理赔时需要提供被保险人身份证明文件及被保险人出生证,否则无法进行理赔。

②小飞侠

小飞侠是萌宝保的同门师弟,都是国泰产险的产品,责任在萌宝保的基础上有所优化。

保障全面还便宜,59/99元,都是地板价。

小飞侠分成两个版本:

「小精灵款」

一年保费59元,除了意外险基本保障,它还加入了疫苗意外保障。

宝宝疫苗的接种时间大部分都在3岁之前,建议3岁以下购买「小精灵款」

「精灵款」

一年保费99元,除了基本保障,还提供未成年人责任、3项少儿特定疾病医疗、意外面部疤痕医疗保障。

精灵款的少儿特定疾病医疗专门保障手足口病、急性寻麻疹、疱疹性咽颊炎三种儿童高发高传染性疾病。相当于附送了一个实用的「小额医疗险」,非常实用。

建议三岁以上购买精灵款。

3岁之后,宝宝要去上幼儿园了,离开家长庇护,平时磕磕碰碰,在学校搞搞破坏…这些都能保。

而且,小飞侠的意外医疗、少儿特定疾病医疗、意外面疤痕医疗都不限社保用药。

非常优秀的意外险。

③小顽童

平安小顽童是为数不多的既便宜而且还能一次性配高保额的少儿意外险。

基础版20万保额,60元。

尊贵版50万保额,150元。

以50万保额为例,意外医疗两万。

关键是意外医疗非常优秀,

0元起赔,报销比例100%,社保外的自费项目也能报。

责任很基础却很实用,可以闭眼下单。

④众安个人综合意外险

这款意外险,老朋友再熟悉不过了,购买年龄 0 - 65 岁,最大的特点就是意外医疗费用不限社保用药。

0 - 18 岁的儿童可以购买 10 万保额,2 万的意外医疗(不限社保用药),只需要 140 元。

这款产品在过去的一年多性价比一直比较高。如果买不了萌宝保个人意外险,那么也可以考虑购买

⑤安心财险儿童意外险

这是产品是安心财险和小米共同定制的,20 万保额、2 万意外医疗(仅社保范围内报销),只需 100 元 / 年,性价比也可以。

产品创新之处在于,增加了儿童走失慰问金和法律费用补偿等,保障范围有所扩展。据解,这一点还是吸引了不少父母。

关于 20 万保额的儿童走失慰问金,我们看看条款:

在保险期间内,被保险人下落不明,且经公安机关立案,对于被保险人的配偶、子女、父母或与被保险人 具有抚养、赡养或者扶养关系的家庭其他成员、近亲属为寻找被保险人而支出的费用损失,保险人按照本保险合同的约定进行赔偿。

注意:一定要经过公安机关立案,并且一定是要寻找孩子发生的费用支出才能赔偿,并不是孩子走失了就给20万,而是视实际支出而定,最高 20 万。

所以儿童走失这点觉得宣传大于实际作用,仅仅是产品宣传的卖点而已。

总结下来就是,建议如果出生证还在,建议购买萌宝保少儿意综合意外险,或者之前推荐的众安个人综合意外险也是不错的选择。

三

贵的保险就一定好吗?

保险这种产品看不到,摸不着,而且合同条款晦涩难懂,很多人并不知道 应该如何挑选。

1、贵的保险就一定好吗?

生活常识告诉我们:便宜没好货,好货不便宜。这是过去生活经验的总结,在日用品、家电等消费类产品是可以的,因为价格透明且充分竞争。

但是在医疗和保险这两个信息不对称的领域,“高价不容易买到假货”是不理性的,理由如下:

由于信息不对称,你没办法判断商品的好坏。

保险和医疗都一样,需要对症下药量体裁衣,适合自己的才是好的,不一定是贵的。

同一款保障比较接近的产品,在不同的销售渠道,价格可能有 1 倍的差距,真是贵得一点道理都没有。

2、销量大的保险就一定好吗?

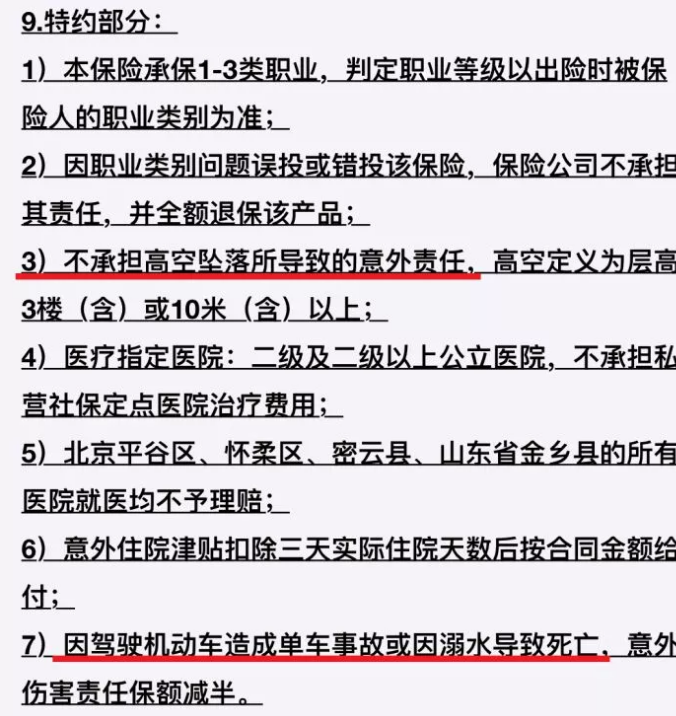

之前测评过的一款产品,这款产品在支付宝有 83 万份的销量,是目前销量第一的产品,看起来都挺好的,性价比很高。

不过这款产品在特约条款上做了文章:

这也就意味着:

如果登山旅游不慎意外失足伤亡,那么一分钱也不能获得赔付;

游泳溺水导致身故,只能获得一半的保额赔付;

刚才又在宣传页面看了一下,仍然没有提到特别约定的内容,只有自己仔细查看投保须知,才能在里面找到这段文字。

这里想说的是,保险是很特殊的产品,不能只看价格,也不能完全不看价格,只有更加多的了解保险知识,才能避开这些坑。

四

总结

这两天后台有人一直私信,给孩子如何选择意外险。

今天,专门做了一个对比分析,对于孩子,我们应该如何去挑选意外险,对比并不是想说谁好,谁不好,主要目的还是想为宝爸宝妈挑选到合适的产品。

目前保险同质化还是比较严重,除了价格竞争,还有一些产品存在这样那样的瑕疵,能做的就是尽我所能,努力的帮助大家进行解读和挑选。