什么保险值得买?看看这15款

2018年已经过去了,但是这一年却有很多高性价比的产品留下来。这马上也要过年了,多保鱼趁着年前,再把这些好产品给大家捋一捋。

一、值得买的医疗险是它们

1. 1 中国人保 好医保

好医保刚推出的时候确实是惊艳了众人:

6年保证续保:实际解决医疗险续保风险;

6年1万免赔额:相比其他医疗险每年1万来说,这样的设计简直太赚了,而重疾0免赔也是大大增加了免赔的概率;

价格实惠:费率超低,且保证续保期间费率不变,很美好了;

好医保保额高,保障好,续保好,价格好,且健康告知非常宽松。

现在还可以智能核保,特别对于身体有一些小问题的人群来说,它一定不会让你失望的。

1.2 中国平安 e生保(保证续保版)

e生保从2017版到plus版,它已经做到了“加量不加价”,但保证续保版还是给出了很多可圈可点的升级:

6年保证续保:与好医保一样,将最大的续保问题给出了最大诚意的解决;

恶性肿瘤1万津贴:虽然有1万的免赔额,但是如果罹患重疾就相当于0免赔,全部可以报销,算是挺有诚意了;

恶性肿瘤豁免保证续保期间保费:相当于该期间不用再花一分钱,却依然可以拥有保障,最大程度缓解经济压力。

e生保保证续保版可豁免保费、给付津贴,价格上虽然比好医保贵一百多,但还是值得入手的。

1.3 众安财险 尊享e生旗舰版\爸妈版

尊享e生系列升级过12次,最新的就是旗舰版和爸妈版。

旗舰版最大的特色是它的可选保障:

家庭共享免赔额:家人一起投保,可全家分摊1万的免赔;

特需医疗:罹患恶性肿瘤或良性脑肿瘤后,可在二级及以上公立医院特需部、国际部和VIP部接受治疗,是一个高端医疗保障;

赴日医疗:罹患恶性肿瘤可申请赴日治疗,赔付比例为70%。这项保障来说,不是很必要,看个人选择了。

旗舰版恶性肿瘤是0免赔,且本身涵盖了质子重离子治疗保障的,即使不附加可选保障,性价比也是很高的。

爸妈版的话作为基础保障来说是足够了,虽然免赔额多了一万,且质子重离子保障需要额外附加,但从价格上来说,算是高性价比的一款老年医疗险了。

1.4 安心保险 安享一生

安享一生是一款防癌医疗险,投保年龄可至70周岁。

防癌医疗险就是只保障癌症的一种医疗险,相较于普通的医疗险,它的投保年龄苦读更大,健康告知更宽松,常见的慢病也可投保。

它最大的优势是0免赔额,有社保的话可100%报销。对于老年人来说,200万的额度也完全够用。

所以,对于买不了医疗险的老年人来说,花一百多买个防癌医疗险也是一个不错的保障。

二、重疾险中的佼佼者

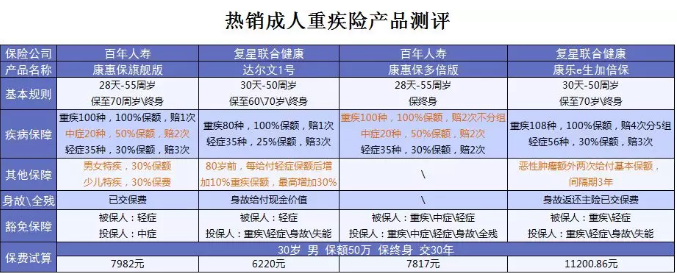

2.1 百年人寿 康惠保旗舰版

康惠保自上线以来一直是重疾险中的扛把子,升级后的旗舰版保障也有了很大提升:

中症保障2次赔付50%保额:相较于轻症来说,中症的划分相当于是提高了赔付的额度,不幸出险也能拿到很多的钱;

男女、少儿特疾保障:额外给付保额,疾病设定也还算合理,少儿特疾很便宜,给小孩子买的话还是挺好的;

身故\全残保障:可额外附加该保障,赔付基本保额;如不附加的话只返还已交保费。

旗舰版的特疾优势其实一般,中症保障的优势很明显,而且价格也合适,如果看中中症保障的话,它是一个不错的选择。

至于身故保障,如果追求极致性价比的话,多保鱼的建议是不附加哦~

2.2 复星联合 达尔文1号

达尔文从推出到现在,依然有它特有的优势:

轻症增加重疾保额:在赔付了轻症保额以后还可以增加重疾保额,白白多出来的保障,不要白不要啊;

现金价值:达尔文的现金价值比普通的消费型重疾险要高很多。

以表格中的情况为例,该男子没有出过险,70 岁时不幸身故,此时已交保费为18.6万,而现金价值可达到25万;若是80岁身故,现价是32万,为保费的1.7倍。

这样的设置就相当于是一份返还型保险,保障到期可以拿回保费,很适合想要买返还型保险的人。

所以达尔文作为单次赔付重疾来说,增加了保障,价格却没有高出很多,性价比还是不错的。

2.3 百年人寿 康惠保多倍版

好的,又是百人寿的产品,直接夸吧:

重疾2次赔付不分组:不分组的设定真的很抗打了!

中症2次赔付50%保额:延续了旗舰版的中症保障设定,不多说了;

投被保人豁免全面:多倍版在豁免上几乎涵盖了所有豁免的情况,算是很不错了。

基本保障足够,重疾不分组,价格上再次突破市场底线,算是性价比非常高的多次赔付重疾险了。

2.4 复星联合 康乐e生加倍保

康乐e生系列产品一直都算是“性价比”的代名词,升级后的加倍保也很不错:

等待期内轻症出险:其他保障依然有效,相当人性化;

恶性肿瘤额外两次赔付:理论上,一旦罹患恶性肿瘤最多可以赔付3次基本保额;

加倍保最加分的就是恶性肿瘤赔付了,所以想要癌症多次赔付的朋友,这款加倍保是很值得入手的。

三、高性价比的少儿重疾

3.1 百年人寿 大黄蜂2号

百年家2018年比较高产,这款少儿重疾险也是不错的:

保额复利增长:前11年,重疾保额每年5%复利增长。

举个栗子,做个计算:按保额80万计算,如果到第11年的了少儿特疾,那最高可以获得基本保额+特疾保额的赔付,即130+80=210万。

少儿特疾保障:额外赔付基本保额;

投保人豁免全面:虽然需要额外附加,但就保障来说,还是值得买的。

大黄蜂2号不管从保障还是价格上来说,都还不错,但它更适合作为短期保障,保个20、30年,却可以获得极致的高保额。

3.2 瑞华保险 小佩奇

小佩奇是一款短期、单次赔付重疾险,有两个明显的特点:

少儿特疾保障:3次赔付不分组,间隔期只有1年,相当于重疾最多可赔付4次;

先天性疾病全额赔付:因先天性疾病致重疾或全残也可获赔,相比于其他产品对先天性疾病免责来说,这样的设置很有诚意。

虽然小佩奇特疾可赔付3次,但它的保障期限最长也就30年,期间罹患多次特疾的可能性也很小,所以,实用性其实一般。

3.3 瑞泰人寿 阿童木

阿童木作为线上的终身多次赔付重疾险,特点还是挺多的:

重疾5次赔付:癌症单独分组,其他高发重疾分组合理,值得表扬;

少儿特疾赔付:0-7岁额外赔付2倍保额;8-30岁额外赔付1倍保额,前期赔付高。

阿童木不管是从保障还是价格上来说,算是现在市面上最棒的少儿多次赔付重疾险了,如果想要保障终身,非常适合给小孩子购买!

四、不错的几款定期寿险

4.1 大麦定寿 vs 大白智能定寿

大麦的健康告知非常宽松,只有4条,像乙肝病毒携带、肺炎等都不在询问范围内,很好买。而且价格很便宜。

相较大白智能来说,虽然大白的价格更低,但是大白智能的健康告知很严格,所以价格低只是对优选体来说的。

在两者的选择上:

如果健康状况不是特别好的人群,大麦定寿会是一个不错的选择。

如果是身体状况很好的人群,大白智能的价格更让人心动。

4.2 华贵保险 大麦夫妻版定寿

大所谓夫妻版,就是一张保单有两个被保人。

身故\全残保障:只赔付一方。也就是说,如果有一人出险,获得赔付后,另一个人就不再受保障了;

同一意外双倍赔付:夫妻双方因同一意外导致身故或全残,两个人都可以获得赔付,相当于双倍保额。

一张保单保两人看似很美好,其实实用性并不强。一旦一方出险,另一方就没有保障了。如果单独购买,保费只贵200块,但两个人的保障是实实在在的。

所以这样的保险更多的只是噱头罢了,想要保障还是老老实实各买各的吧。

五、写在最后

保险各式各样的都有,且推陈出新的速度很快,所以没有所谓的最好的或是最高性价比的产品。

根据自己的实际情况来选,只有适合自己的保险才是最好保险。