甜蜜家定期寿险怎么样?

定期寿险是一种非常简单的险种,也就是说全残甚至si亡才赔钱。

不管是因为什么疾病导致的si亡,还是意外si亡或是自然身故,甚至说全残,都是可以获得一笔大量的金钱赔偿。

用粗暴的话说就是:“有了定期寿险,活着你就是印刷机,躺下了就是一堆的人民币”。

在日常生活中是一款当之无愧的“si了都要爱”的保险。

所以说,对于每个家庭的主干及经济支柱来说,定期寿险则是首要刚需。(当然土豪请随意)

每一个购买定期寿险的投保人,都是这样想的:如果有一天我离开了你们,更多的希望是我买的这款定寿保险,来代替我继续去保障家庭的平稳生活,让老人不愁养老的费用,让孩子有上学生活支出的费用,并且买房贷款我还能继续供着,这不光是一份无私的爱,更是一份责任。(心理很是难受)

只是投保的时候,受益人的这个问题会表现得略微敏感,相信很多人会说,指定受益人肯定会比法定收益人的要好,在投保的时候,到底应该指定给谁?我相信每个人都会有自己独特的心思ba~

提到到受益人的时候(因为没有开通粉丝留言功能)很多粉丝就只能私信多保鱼,说到过这样的一件事让我印象非常的深刻~

一线城市的三口之家,老公的年薪30万,是这个家庭挣钱最多的人,老婆的全职就是照顾刚刚出生的宝宝,一共有接近200万的房贷。

如果老公不幸身故,那么房贷、车贷,子女教育,瞻养老人的义务,都会转移到老婆一个人的身上,整个家庭就会陷入困顿,处于破产的边缘。

话说到这里其实安全感这东西,男人女人都是同等需要的~

老婆的安全感我们需要给足,老公的安全感我们也与要去照顾,我们如何去解决这个天大的难题?

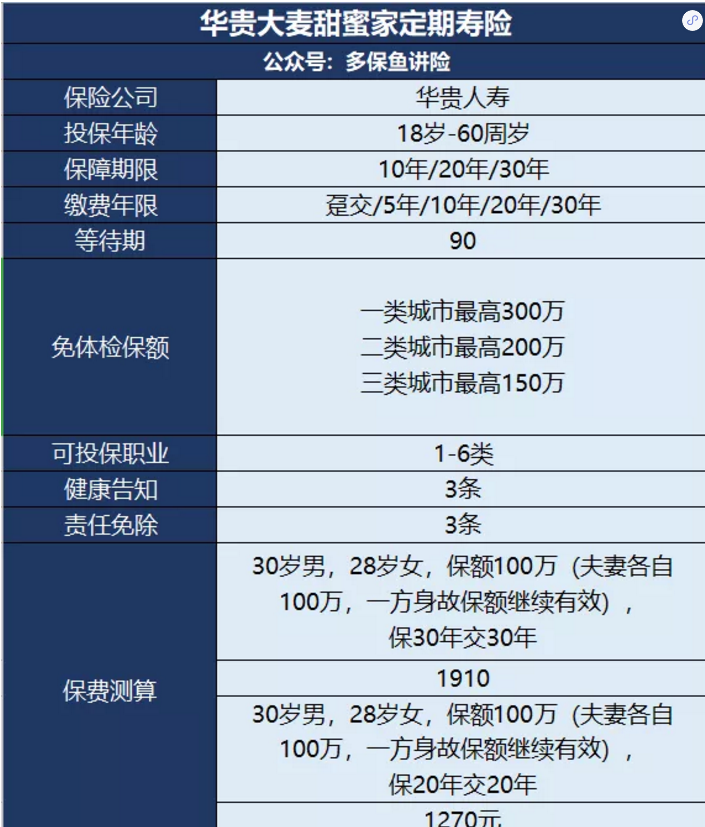

那么接下来,多保鱼就给大家聊聊今天的主题——华贵大麦甜蜜家定期寿险。

“甜蜜家”这名字听上去就非常的浪漫有爱,我们往下看~

寿险是它的基本形态

我们看这款定期寿险,通常看以下3点:

1、健康告知

通常我们都知道,一款产品我们去购买肯定需要健康告知,一款产品健康告知越宽松,它的购买门槛就越低,所以肯定是限制的越少越好。

其次就是要注意,一些高危职业人群,买定期寿险也是有限制的(买之前需要先去了解可以投保的职业范围才行)

2、看免责条款

什么是免责条款:也就是说如果因为免责条款上所记载的条例,导致发生风险事故,保险公司是不会承担赔偿责任的。

免责条款肯定是越少越好,因为寿险的免责条款名列了保障的范围。

3、看保费价格

以上确定了能不能买以后,我们了解哪些能陪,哪些不能赔,然后我们就可以看看价格了。

从这款产品的基本形态我们就可以看出,甜蜜家定期寿险这款产品是非常的Nice了,免责少,健康告知少,以及它的投保范围广,保费的价格也非常低。

这些还不是这款产品的最核心~~

甜蜜家这款产品核心在于:

1. 夫妻享有独立保额,互不影响

之前,大麦定寿夫妻版一直被吐槽,保障不完整。一旦夫妻一人身故/全残,另一人的保障责任也随之消失了。

而甜蜜家定寿就没有这样的问题,在甜蜜家定寿的设计中,任何一方出险了,都不会影响到另一个人的保障情况,另一方的保单是继续有效的。

比如说,华先生华太太买了大麦甜蜜家定寿,如果华先生第十年不幸身故,将获得100万保险金,且华太太的100万保额定寿保障是继续有效的。

这也就是将两张定寿保单融合在一起了。

2. 一人出险,保费豁免

大麦甜蜜家的保费豁免条款,非常Nice的亮点。

如果一方身故理赔了,不仅能够拿到理赔款,夫妻的另一方还可以不用交保费了,保单是继续有效的。

这样的话,夫妻在经历一方身故之后,另一方的保费压力会减轻很多,很人性化的。

3. 夫妻同时出险,保额为4倍保险金

之前的大麦定寿夫妻版,在处理夫妻同时出险时,是赔付2倍的保额,现在大麦甜蜜家在保额定制上更为大胆,直接是夫妻双方分别赔2倍保额,一共4倍。

也就是说,夫妻双方若因同一意外导致身故或全残,可获得4倍的保额赔付,即夫妻双方各获得2倍保额赔付。

虽然这种几率很低,若一旦遭遇,对活着的小孩或父母来说,也算是毁灭性的打击了,多一些保障多少也能是一点安慰~

综上3个亮点,大麦甜蜜家不仅弥补了大麦定寿夫妻版的槽点,且保障做的越来越好了。

4、保费非常亲民

华贵的大麦定寿已经是市场最便宜的定寿之一了,而这款甜蜜家更是比大麦还大麦~

对于双经济支柱的家庭来说,夫妻俩同样的寿险保额,一起投保甜蜜家保费更有优势,更关键的是,不止价格便宜了,保障也更多了。

丈夫的定期寿险保障+妻子的定期寿险保障+同时赔付更多=低价

对于双经济支柱的家庭,或是有高额房贷,车贷等风险需的家庭来说,甜蜜家是个极好的保障选择。