平安福2019:最没有新意的一次升级!

平安作为国内保险行业的扛把子之一,它的主打产品平安福卖得有多火热我就不赘述了。

不过平安福年年都升级,今年好像是最低调的一次吧,去年升级的时候还掀起了一片浪潮,今年升级好几天了也没看见多少人写。

直到保鱼君看完产品之后,我才知道:这踏马跟2018有啥差别啊?

一、基础保障

想着有些朋友可能对平安福也不太熟悉,那保鱼君再来详细讲一下它的具体保障吧。

1.1 疾病种类

平安福的疾病种类,从数字上来看还是挺多的。

轻症疾病30种。说实话,这么多种疾病,还是弥补不了它的保障不全的事实,这个我们接下来再讲。

重疾种类100种。保监会规定所有重疾险必须包含的25种重疾,已经占了重疾理赔率的95%以上,所以其实80种跟100种差别并不大,多一点当然更好,不要白不要嘛。

1.2 轻症理赔后,增加身故/重疾保额

如果在70岁之前得了轻症,赔付之后,它主险寿险和附加重疾险的基本保额就会增加20%。从理论上来说,如果赔付了3次轻症,身故和重疾的保额会累计增加60%。

如果70岁之后得轻症的话,就不会增加保额了。

这个设计是去年平安福2018版就推出的,去年的升级还是蛮吸引眼球的,直到现在也还是一个不错的优势。

1.3 自驾双倍赔付

附加的长期意外,自驾可以获得双倍赔付,不过这也并不能提高它的优势。

假设30岁时买,交30年,每年交1170元,保至70岁,平均算下来每年大概是877.5元。

而我们前段时间刚测评过的意外险:?每个人都要买一份意外险,但你知道该怎么买吗?

一份综合保额50万,交通意外再额外赔付20万的一年期产品,每年也只需要125元,一直能买到65周岁。

不用保鱼君再说什么,这里面的差别,想必大家也心里有数吧。

1.4 共享保额

共享保额的设置针对的是重疾和身故。

如果你先罹患重疾,赔你30万,主险的保额就变成了31-30=1万了,之后再身故就只能获得1万的赔付。

这是这种组合型保险的通病,看起来什么都保了,其实保障还是有一定的局限性。

所以想要保障足够完善,最好还是要购买独立的重疾险和独立的寿险,它们单独理赔,才能更全面。

二、进步的方面

2.1 疾病种类增加

重疾增加的疾病种类没什么好讲的了,重疾险的核心还是那25种重疾,80种跟100种差别并不大。

轻症疾病有一定的改进,主要是增加了单侧肾脏切除和较小面积III度烧伤这两种高发轻症。

2.2 等待期出险

相较于之前等待期出险只退现金价值来说,19版终于争气了一把,绕开了这个重灾区,等待期出险退还已交保费!

不知道为什么,保鱼君竟然有一种老母亲的欣慰感......

其实,大多数重疾险在等待期出险的话都会退还已交保费。所以这算不上是它的优势,只能说,平安福2019终于长大了,会自己退保费了呢!

三、依旧存在的问题

3.1 缺乏高发轻症

平安福一直被批评不保障的三种高发轻症:

不典型的急性心肌埂塞;

轻微脑中风;

冠状动脉介入手术(非开胸)

这次依旧没有加进保障里,即使是前段时间闹得沸沸扬扬的“平安拒赔案”也不能阻止它一颗傲娇的心。

这三种疾病都是非常高发的疾病,现在市面上的重疾险基本上都有这三项保障,偏偏平安福死活不肯加进去。

3.2 癌症多次赔付

这是一款可选附加险,保额跟附加的重疾险保额一致。

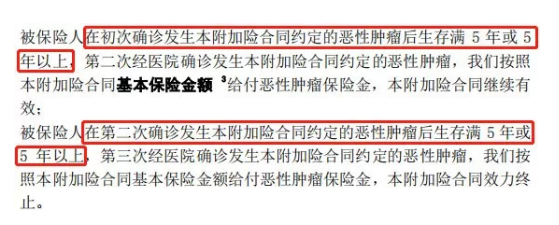

我们先来看一下条款:

这里有两个重点:

1)首次确诊疾病必须为恶性肿瘤。

如果首次确诊的疾病不是恶性肿瘤,而是脑中风后遗症、尿毒症等疾病的话,这份癌症多次赔付就自动失效了;

2)间隔时间为5年。

平安福2019的癌症理赔间隔时间要求为5年,其实也在合理范围内,只是跟有些产品的3年比起来,还是要求严格了一些。

并且医学上有5年生存率的说法,如果癌症治愈5年内没有复发过,之后再复发的几率就比较小了。

优点就是:

不限恶性肿瘤种类。

无论新发、复发、转移还是癌症一直没治好,只要满5年后,还处于癌症状态,就都可以获得理赔。

3.3 捆绑长期意外险

平安福都到2019版了,还是没舍弃捆绑长期意外险,既然你这么执着,那我也不好说什么。

四、最后总结一下

平安福2019的升级,相对来说亮点并不多,只是完善了一些基础保障,而没有什么创新型升级。

好在,它的保费也没有增加太多,所以如果是喜欢平安福的朋友,确实2019要比2018好一些。

不过保鱼君还是不太喜欢平安福,不是因为价格高低,而是因为,它的轻症疾病里始终缺少不典型心梗、轻度脑中风后遗症和冠状动脉介入手术(非开胸)这三种高发轻症,不免让人惋惜。

愿君一世不出险