如何花2000元给父母配齐保险

爸爸妈妈是家里的经济和精神支柱,支撑着一个家庭的正常生活。但是再强大,也无法抵御不可预知的疾病和意外,所以不论是新晋父母,还是年迈的父母,都需要保险的保障。作为子女的我们,如何给年迈的父母配置一份合适的保障?今天,多保鱼就给大家具体来分析分析!

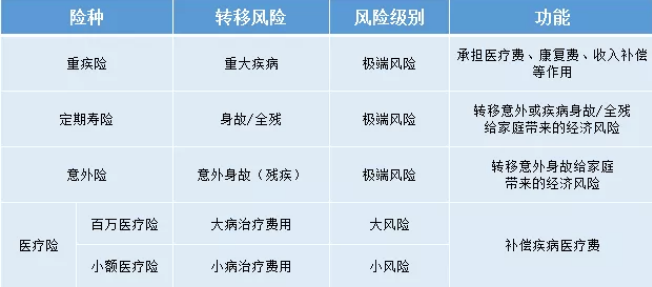

一、清理风险,明确保障需求

父母面临着很多的风险,大致可以分为以下几类:

小风险:感冒发烧等小伤小病,损失很小;

大风险:大病,比如未到重疾程度的轻症或者一些慢性病等,会造成一定的损失。

极端风险:重疾、死亡、残疾等,会给家庭带来严重的危机。

所以一个比较合理完善的保障顺序应该是:医疗险+意外险+防癌险。

意外险:老人腿脚以不如当年,磕磕碰碰、摔伤扭伤等相对常见,挑一款意外险给父母是很实用的,意外身故保额不必太高,主要是要包含意外医疗责任,报销意外的门急诊花费。

意外险是每一个年龄段都需要准备的保险。

意外除可能导致身故外,更多是致病致残,因此失去部分或全部的行动/劳动能力,也是经常发生的事情。

根据第二次全国残疾人抽样调查显示,我国残疾人总数量高达8502万人,其中相当一部分就是后天意外导致的。

意外险没有健康告知,投保容易,价格也比较便宜,一两百块钱就能买到50-100万保额。

属于杠杆非常高,易投保的产品。

疾病医疗险:疾病医疗险分小额医疗险和大额医疗险

大病是每个家庭的不可承受之痛,治病费用高昂,也极易将一个家庭打入贫困。

之前就有个朋友对我说:年轻的时候,熬夜是家常便饭,反正各种浪也不怕,但到了35岁以后,体检都怕,唯恐查出个什么肿瘤什么什么晚期来,置我的小家于万劫不复之地。

大病恐怖如斯,身背整个家庭的中年男人,更是畏之如虎!

如果只是一些小病,那么社保其实也够用,但遇到癌症、脑中风等等大病,治病费用高,像癌症靶向药之类,我们医保能保障的部分有限,这笔剩下的花费,普通家庭难以承受。

因此,能够在社保之外一共医疗费用保险的百万医疗险,就能派上用场了。

百万医疗险费用一年只要几百块,但却能获得几百万的报销额度。是抵御大病风险杠杆非常高的选择。

如果父母岁数在60岁以内,身体各项指标情况较好,可以选择购买大额医疗险,解决重疾等大额住院花费问题;

报销的形式分为两种:

第一种:先通过社保进行报销,再扣完免赔额后,剩余部分通过商保按比例报销

第二种:是直接用商业保险报销,整体报销金额会打折扣。这里需要注意的是,大多数医疗险的健康告知要求比较严格,对于有“三高”(高血压、高血脂、高血糖)、心脏病、有过手术或住院记录的人群,是无法投保的。

防癌险:防癌险有2个类型

一类是确诊癌症就直接赔钱的,这类属于给付型的,一般产品名称就叫“xxx恶性肿瘤或癌症疾病保险”(后面简称“给付型防癌险”);

还有一种是确诊后先自费然后报销的,一般产品名称就叫“xxx恶性肿瘤或癌症医疗保险”,(后面简称“防癌医疗险”)属于医疗险的一种。这两类防癌险都是解决的癌症花费问题,但是也有区别,我们总结了一张图来对比区别

通过对比,可以看出:从解决癌症花费的角度来讲,防癌医疗险能解决的费用更多,同时保费也更低廉,因此防癌医疗险比给付型防癌险更适合老人购买。

二、50岁-70岁,四种保险方案推荐

针对不同年龄段、不同预算的老人,我们推荐4套方案供大家参考,主要目标还是尽量用最少的保费解决老人的就医花销问题

方案①:50-60岁老人,意外+小额医疗+大额住院医疗方案,花费2000元左右

方案②-1:61-69岁老人,意外+小额医疗+防癌医疗险方案,花费1500元左右

方案②-2:61-69岁老人,意外+小额医疗+给付型防癌险+防癌医疗险方案,花费2500元左右

方案③:70岁以上的老人,意外+小额医疗+防癌医疗险方案,花费1800元左右

四套方案可以说是目前老年人可以选择到的最佳产品组合搭配了。

三、写在最后

给老人买保险与给成人买保险最大的不同就在于,其主要的目的就是解决医疗费用,不用考虑其它费用的补偿,因此,在众多限制条件下,尽可能找到性价比高的且能给老人投保的产品才是关键。父母的爱如大海,意味着责任,也意味着更多的压力和风险。

希望这篇文章能对你有所帮助!