保单的现金价值是什么?为什么现金价值这么少?

买保险,虽然有一种全民皆买的主流趋势,但是难免有些人买保险是一时兴起,或者是在亲朋好友的各种推荐下不好意思推脱而买的保险,总之,总有买了保险难免后悔的朋友,买了保险后悔可以退保,退保时会退还一种叫做“现金价值”的东西,今天我们就来聊聊保险的现金价值,一起来看看。

什么是保单的现金价值?

留意过保险合同退保条款的朋友应该知道,“现金价值”一般会在保险的退保条款一栏里面出现,那么什么是现金价值呢?通俗的说,就是退保时退到你手里的钱。推荐阅读:家庭保险方案如何配置

举个例子:比如说我们买重疾险,有两种选择:

1)购买保障期间为1年的,每年续保;

2)购买保障期间为长期的(比如至70岁/终身);

这两种选择背后,有一个非常明显的不同:购买1年期重疾险,它每年的保费是浮动的,一般随年龄增长,所交保费会越来越多;购买长期重疾险,我们每年所交的保费是固定的,交费第一年跟交费最后一年的保费是一样的;并且,1年期重疾险交一年保一年,要保障至70岁就要交费至70岁;长期重疾险一般只有交费20年/30年,交费期结束后保障继续有效。

那这时候就产生了一个问题:就是头几年交的保费,可能是大于风险成本的。比如0岁的宝宝本来第一年只需要100元,但是如果长期险的话可能就要交800元,以此类推,第二年、第三年……可能都是多交了保费的,那么这部分多出来的钱怎么办呢?这部分多交的保费就被存在保险公司,变成保单的现金价值。

如果购买了长期重疾险中途因为各种原因需要退保,保险公司退给我们多交的保费,其实就是退给我们现金价值。

保单现金价值的作用

我们投保长期险的时候,保费虽然是固定的,但是实际保费是随着年龄在不断提高的,等到年龄到了一定程度,我们所交的保费也许会低于保险的保障成本。

举个例子:比如我们的保费每年3000元,但是等到40岁时候,保障成本已经是4000了,那么这就等于少了1000元保费,而这少掉1000元,通常也会从保单的现金价值里面填补起来,这就是保单现金价值的作用。

因为年龄越大,患病概率越高,原本缴纳的保费应该更多才是,但是保险公司采用平均缴费的机制,使每年所交的保费都是固定的,但是实际上,多交的会存起来,少交的会补起来,这样才使得保费不会随着年龄的增加而不断增加,一方面避免人们随着年龄增大收入减少交不起保费,一方面可以把多余的保费存起来变成保单的现金价值。

何时能拿回保单现金价值?

保单的现金价值虽然是钱,但是是无形的。只有当我们退保的时候保险公司才会退回给我们保单的现金价值。

那么如果在保险保障期间,被保险人不幸身故了,保单可以退回现金价值吗?虽然法律没有明确的说明被保险人身故保险公司必须退还保单的现金价值,但是如果这种情况咨询保险公司,通常都可以退回保单的现金价值的。如果你特别关注保单的现金价值,可以购买身故退保现金价值的产品。

为什么退回的现金价值很少?

很多人都有这样的疑惑,为什么我们缴纳的保费那么多,等到退保的时候,拿到手的现金价值却往往很少,这是为什么呢?

其实,我们缴纳的保费到了保险公司,保险公司会拿出一部分作为“责任准备金”,用于作为保险事故赔付的钱;其他的保费可能还要用于保险公司的各项支出,比如保险公司工作人员的薪资,保险销售的佣金和保险公司运营等各项费用。

除了支出的部分,保险公司也会留一部分钱,用于投资,产生的利润可以用于退保时拿到手的现金价值。

现金价值如何计算?

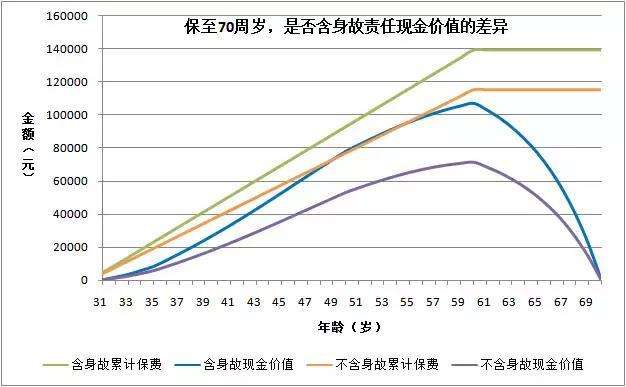

保单的现金价值一开始是慢慢增多的,然后到达一个顶点之后又开始逐渐减少的趋势。而且,如果保险合同到期了,保单的现金价值会降到0。

现金价值的计算比较复杂,通常它会有一个公式。而且一般在保险合同内都会附上现金价值表,大家可以根据加纳的年限和保费再价值表里面查询到我们究竟可以退回多少保费。

另外,通常只有长期保险才有现金价值,短期保险是没有现金价值的。

如何减少退保损失?

很多人买了不合适的保险,想退保,但是又觉得之前所交的保费浪费了,从而选择忍痛继续缴纳保费。其实这种做法只会让自己产生更多的损失,如果发现一款产品确实不适合自己或者对自己的帮助不大,那么可以选尽早退保。

对于长期险,一般或多或少都会有产生一些现金价值,这样可以稍微弥补一下退保带来的损失。大家在买保险之前,不要盲目听信保险销售,说退保是一件非常自由的事情,退保不会产生任何的损失,只要过了保险的犹豫期,退保都会产生一定的“后悔费”,而这些费用都是需要你自己承担的。

如果想要减少退保的损失,在选购保险产品时,我们应该事前了解这款产品的保障、保费、条款和各种保险规则,尽量做到少退保,不退保。

结语

小编再简单的总结一下,保单的现金价值通常只在我们买长期保险时才会有;消费型长期险的保单价值先是慢慢增多然后逐渐减少;保单的现金价值总是不多的,大家在买保险之前还是可以多一些了解,特别是一些长期险,一定要弄清楚想明白了之后再进行购买,因为退保虽然会退回一部分现金价值,但还是亏本的。希望今天的文章对你有用!