意外险+寿险,保障比投入更多!

买保险,大家都有自己的小算盘,分析来对比去,发现意外险和寿险很相似,都对身故有保障。既然这样,反正死亡还是很遥远的事情,那就干脆只买意外险,省下寿险这笔钱,岂不更划算?

可是这种做法真的“划算”吗?保鱼君看可未必,今天,小鱼就带大家揭开意外险和寿险的面纱,看看意外险和寿险真的可以两者取其一?

- 3个例子,秒懂区别

- 理赔,也要分场景?

- 小窍门儿,这样保最明智!

3个例子,秒懂区别

意外险VS寿险,它们分别是什么?

先上栗(例)子:

首先,A先生买了一份50万保额的意外险、100万保额的寿险

假如1:

某天下班路上,A先生被高空坠物砸中当场死亡,获得50万+100万理赔。

假如2:

如果A先生是因为下班途中心脏病复发导致死亡的话,那么A先生只能获得100万的寿险理赔。

假如3:

A先生因意外受伤,造成一定残疾的话,那么A先生可以根据致残等级获得意外险一定比例的赔付,而这种情况寿险是一分不赔的。

以上就是两种保险最本质的区别。

1.1 保障范围不同

意外险只针对外来的、突发的、非本意的、非疾病的事故造成的伤害进行理赔。

那么有朋友或许要问,其他三个概念都懂,非本意的是指什么呢?

保鱼君告诉你,非本意的,是指自己明知道危险还要去的。最典型的就是野外攀岩、高原反应等,这种危险性可预知活动,意外险通常都不会赔。(特定旅游险会赔哦)

寿险则不用考虑事故是怎么产生的(比如自杀、意外身故、病故等等),它只对被保险人的生命状态进行保障,只要被保险人身故了,或者造成全残,寿险都会管!

1.2 保障责任不同

从表格中可以看到,意外险的保障责任多了“意外医疗+住院补贴”

这里重点提一下,朋友们千万不要小看了意外医疗方面的作用。据统计,意外险产品因为意外医疗出险的几率占到近6成。

因为在日常生活中,严重的意外事故还是比较少的,大多数情况下就是受伤,所以经常用到意外医疗。

但这也不能说明寿险用处小,从上面的例子看得出来,两者在意外与否不同场景下发挥了不同的作用。

1.3 两者对于伤残保障划分的等级不同

就伤残保障而言,意外险对于伤残的定义主要根据《人身保险伤残评定标准及代码》来定义的,总共分为十级,一级为最重,十级为最轻,不同等级的伤残,能够赔付的保额比例不同。

假设10万保额的意外险,伤残定义为10级,那么:

理赔额=保额*(10-伤残等级+1)*10%=10万*(10-10+1)*10%=1万元

而寿险则只保全残,理赔100%基本保额。像较轻的10级伤残等,都是不会理赔的。

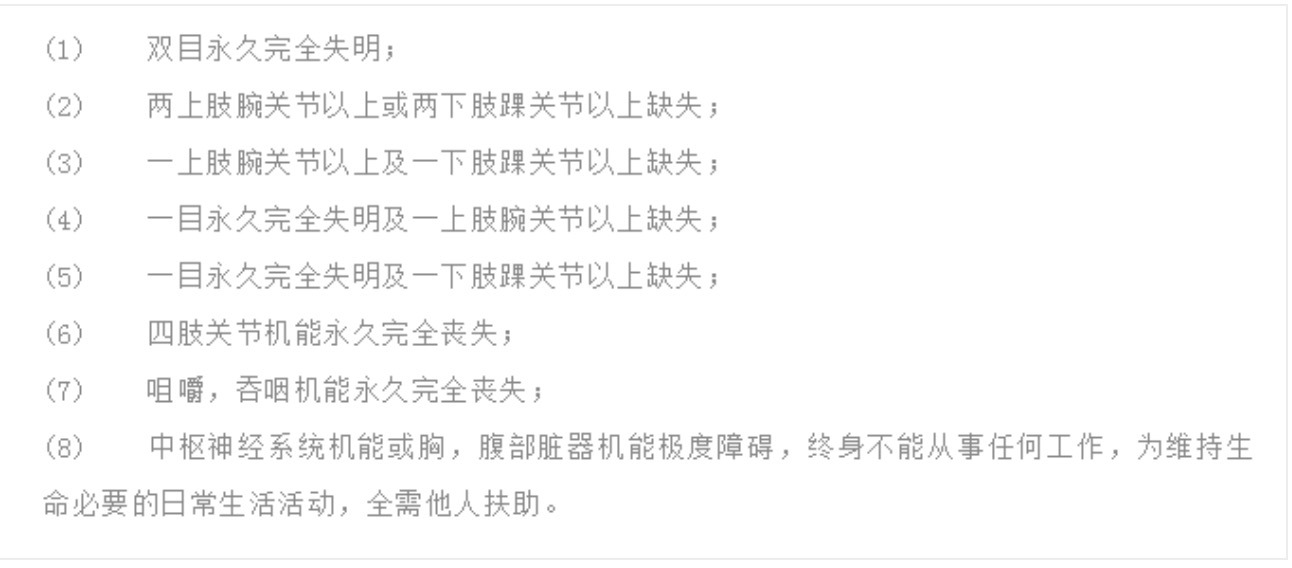

全残定义

理赔,也要分场景?

当然!上面我们已经明确了两者保障方面的区别,接下来看看具体应用场景两类保险是怎么赔的呢?

场景1:

如果因为意外导致身故或者全残。比如走路被车撞致死或全残,那么意外险和寿险都能赔。

(如果意外险中对特殊情况的意外身故或者全残有特别保障的,可以额外叠加保障)

场景2:

如果因疾病等非意外情况导致身故或者全残,比如心脏病吓死了,那么意外险不赔,寿险一次性给付保障金。

场景3:

如果意外没有导致身故或者全残,而是达到伤残等级的,比如走路被车撞导致双手缺失的,属于4级伤残,意外险可按照伤残等级赔付,而寿险不赔。

讲到这里,相信大家对于两者的优缺点已经很明确了。那么有人可能想问,不同身份不同年龄段的人,怎么买才能完美的保障风险呢?购买时又该注意些什么呢?

小窍门儿,这样保最明智!

别急,小鱼下面告诉你:

3.1 意外险,全年龄段都需要

因为风险无处不在,并且不可预知。但不同年龄段的人在选择意外险时会稍有不同。

比如,老人小孩,需要考虑意外医疗保障好的意外险产品。其次,经常出差的人士,在购买意外险时,建议加上交通意外和航空意外。

3.2 寿险什么时候买?

18岁成年到50岁都需要投保寿险。注意尤其是家庭经济支柱、独生子女、负债人群。如果有一天不幸突然身故,起码为家庭和亲人留一份“过河钱”,让他们能够生活下去。

3.3 两者搭配是最优方案

意外险和寿险不能互相替代,反而很多部分可以互相补充,两者一起入手是较完整的方案。

但值得注意的是,意外险有长期和短期之分,保鱼君建议短期意外险即可,因为意外险不会随着年纪或身体健康状况的变化而产生续保问题。因此购买时,一年期意外险足够。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/